はじめに

金調達は中小企業の成長や経営の安定を左右する重要なテーマです。しかし、実際には金融機関からの借入を申請した中小企業の約3割が、目標額の資金を調達できていません(2024年版中小企業白書より)。また、日本政策金融公庫の創業融資では約半数が希望通りの融資を受けられていないというデータもあります。こうした現実を踏まえ、本記事では「資金調達の成功率を高める実践的な方法」「金融機関が重視する審査ポイント」「融資に成功した経営者が実践している準備」について、中小企業診断士が分かりやすく解説します。資金調達で失敗しないための具体策を知りたい方は、ぜひ最後までご覧ください。

目次

1.資金調達とは何か?経営者が押さえるべき基本

資金調達とは、企業が事業を継続・発展させるために必要な資金を外部から集める活動を指します。例えば、事業の立ち上げ時や新規プロジェクトの開始、日々の運転資金の確保など、企業活動のあらゆる場面で資金調達は不可欠です。資金がなければ、仕入れや人件費、設備投資などの支払いができず、事業が停滞してしまいます。特に中小企業の場合、自己資金だけで全てをまかなうのは難しいため、外部からの資金調達が経営の生命線となります。資金調達のタイミングや方法を誤ると、特に中小企業の約40%が資金ショートにより倒産リスクを抱えるとされています(中小企業白書2024年版)。例えば、飲食業界では開業1年以内に資金繰り悪化に陥る企業が約半数を占めており、早期から計画的な資金調達が必須です。

| 調達方法 | 内容 |

|---|---|

| デットファイナンス(負債) | 銀行や信用金庫などの金融機関からの借入や社債の発行による調達する。 |

| エクイティファイナンス(出資) | 株式発行やクラウドファンディングなどを通じて資本を増強する。 |

| アセットファイナンス(資産売却) | 保有する不動産や機械などの資産を売却して現金化する。 |

| 助成金・補助金 | 国や自治体から返済不要の資金を受け取る |

どの方法を選ぶかは、会社の成長段階や資金の使途、返済能力などによって異なります。例えば、創業時の資金調達には「日本政策金融公庫の融資」や「自治体の制度融資」などが活用されることが多いです。資金調達の種類を理解し、自社に最適な方法を選ぶことが、経営の安定と発展につながります。

1-2.金融機関からの借入による資金調達の特徴

金融機関からの借入、特に銀行融資は、低金利かつ大口の資金調達が可能な点が大きな特徴です。例えば、金利は1~4%程度が一般的で、他の資金調達方法に比べて返済負担を抑えやすいメリットがあります。さらに、返済期間も長期で設定できることが多く、設備投資や運転資金など幅広い用途に対応できます。ただし、審査基準は厳しく、事業計画の説得力や返済能力、担保や保証人の有無が重視されます。特に2025年以降は、金融機関が「事業性評価融資」を重視する傾向が強まっており、単に担保や保証だけでなく、事業の将来性や経営者の能力も評価対象となっています。

一方で、審査に時間がかかる、希望通りの金額が借りられない場合があるなどのデメリットもあります。初めての融資を受ける場合は、事業計画書の作成や自己資金の準備、必要書類の整備など、事前準備が成功の鍵となります。

2.経営者が知っておくべき資金調達の流れ

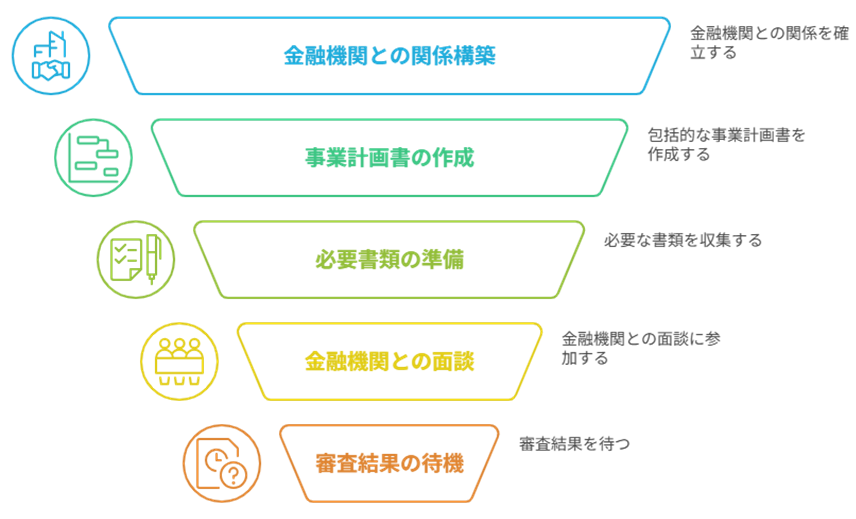

資金調達を成功させるためには、事前準備から申請、そして融資実行までの流れを正しく理解することが重要です。

【事前準備から融資実行までの流れ】

まず、自社の資金ニーズを明確にし、必要な金額や使途を具体的に把握します。その上で、金融機関との関係構築や事業計画書の作成、必要書類の準備を進めていきます。申請後は、金融機関との面談や追加資料の提出を経て、審査結果を待つ流れとなります。各ステップでのポイントを押さえることで、資金調達の成功率を高めることができます。

2-1. 資金調達を検討するタイミング

資金調達は、資金が不足してから動き出すのでは遅い場合が多いです。例えば、売上が急増して仕入れ資金が必要になった時や、新規事業の立ち上げ、設備投資のタイミングなど、事前に資金需要を予測し、余裕を持って準備することが大切です。また、資金繰りに余裕がある時期に金融機関と相談を始めることで、審査もスムーズに進みやすくなります。突発的な資金ショートを防ぐためにも、定期的な資金繰り管理と早めの資金調達検討が経営者には求められます。

2-2. 金融機関との関係構築のポイント

金融機関から信頼を得るには、日頃からのコミュニケーションが欠かせません。例えば、定期的に業績報告や事業計画の進捗を伝えることで、経営者の誠実さや事業への本気度が伝わります。また、困った時だけでなく、業績が良い時にも報告を行うことで、金融機関との信頼関係が強まります。担当者が変わる場合もあるため、複数の担当者と接点を持つことも有効です。信頼関係が築けていれば、いざという時の融資審査も有利に進みやすくなります。

2-2-1.銀行融資の審査で有利になる経営者の条件とは?

金融機関から信頼される経営者には共通点があります。まず、数字に強く、自社の財務状況や今後の見通しを明確に説明できることが重要です。例えば、「今期の売上目標と達成状況」「資金繰り表の内容」などを具体的に話せる経営者は評価されます。また、約束を守る、報告・連絡・相談を徹底する姿勢も信頼につながります。さらに、事業の課題やリスクを隠さず説明し、改善策を示せる経営者は、金融機関から長期的なパートナーとして認められやすいです。

2-2-2.融資成功率が劇的に高まる事業計画書の具体的な作成方法

事業計画書は金融機関が融資を判断するうえで最も重要視する書類です。ここでは、金融機関の審査担当者が事業計画書で重視するポイント、融資成功率が劇的に高まる具体的な作成方法を解説します。

【金融機関が特に注目する3つのポイント】

① 現実的かつ具体的な売上・利益予測

- 過去の売上実績や業界の標準データを基に、説得力のある売上予測を立てます。

- 過大な予測は逆効果。現実的かつ客観的なデータを根拠にしましょう。

② 資金使途の明確さ

- 調達した資金を具体的に何に使うのかを明確に記載します(設備投資、人件費、運転資金など)。

- 資金使途ごとに必要金額と使用時期を明確に示しましょう。

③ 返済計画の具体性と妥当性

- 融資を受けた資金の返済計画を具体的なスケジュールで示します。

- 売上予測に基づいたキャッシュフロー分析を提示し、返済能力の信頼性を高めます。

【融資成功率が高まる具体的な事業計画書の構成】

| 項目 | 記載内容・ポイント(金融機関目線) |

|---|---|

| 会社概要 | 事業の沿革・経営者経歴・事業規模 |

| 事業概要 | 何をどのように提供し、どの市場で勝負するか |

| 市場・競合分析 | 客観的データによる市場規模・競合比較 |

| 売上・利益計画 | 根拠ある数値とシナリオ(楽観・悲観両面) |

| 資金使途・調達計画 | 使途ごとの金額・時期・調達方法の詳細 |

| 返済計画 | 返済原資と返済スケジュールの整合性 |

| リスクと対策 | 想定リスクと具体的な対策 |

【事業計画書のチェックリスト】

- 事業の独自性・市場性が明確か

- 数値目標・売上予測に根拠があるか

- 資金使途・返済計画が具体的か

- リスク要因と対応策が記載されているか

- 図表やグラフで視覚的に分かりやすいか

また金融機関や上場会社に準ずる公的機関が事業計画書テンプレート例として提供しているケースも多くあります。参考までに以下を掲載しておきます。

(1)日本政策金融公庫(JFC)

【公式テンプレート(創業・既存事業者向け)】

日本政策金融公庫は、政府系金融機関として全国の中小企業・個人事業主の融資審査で最も広く使われている事業計画書テンプレートを提供しています。

創業計画書(新規開業向け)・事業計画書(既存事業者向け)・資金繰り表などがダウンロード可能です。

【主な記載項目】

- 会社概要(商号、所在地、代表者、設立年月日、資本金、従業員数など)

- 事業内容・ビジネスモデル

- 取扱商品・サービスの特徴

- 市場・顧客・競合分析

- 売上・利益等の収支計画

- 資金の使途・必要資金額

- 借入金の返済計画

- 経営者の経歴・ビジョン

- リスク要因と対応策

- 資金繰り表(別シート)

【テンプレート配布ページ】

[日本政策金融公庫 国民生活事業 各種書式ダウンロード]

https://www.jfc.go.jp/n/service/dl_kokumin.html

[日本政策金融公庫 中小企業事業 各種資料]

https://www.jfc.go.jp/n/service/dl_chusho.html

(2) 地方銀行・信用金庫の公式テンプレート

【例:京都銀行、栃木銀行など】

主要地方銀行や信用金庫も、公式サイトで事業計画書や資金繰り表のExcelテンプレートを公開しています。

【主な記載項目】

日本政策金融公庫のものとほぼ同様。

企業概要、事業内容、経営方針、売上・利益計画、資金繰り表、借入金の返済計画など。

【テンプレート配布ページ】

[京都銀行「経営(事業)計画書」ダウンロードページ]

https://www.kyotobank.co.jp/houjin/download

[栃木銀行「事業計画書」ダウンロードページ]

https://www.tochigibank.co.jp/business/financing/documents/

(3) 公的支援機関

【J-Net21(中小企業基盤整備機構が運営している支援サイト)】

国の中小企業支援機関が運営する「J-Net21」でも、事業計画書の書き方やテンプレート例を公式に案内しています。

【テンプレート配布・案内ページ】

[J-Net21「事業計画の作成例」]

https://j-net21.smrj.go.jp/startup/manual/list5/5-1-3.html

2-3.融資申請の一般的なプロセス

融資申請は、まず金融機関に相談し、必要書類を提出することから始まります。その後、担当者との面談や質疑応答を経て、審査が行われます。審査期間は数日から数週間かかることが一般的です。審査が通過すれば、契約手続きと資金の入金が行われます。申請から入金までの期間は、金融機関や融資の種類によって異なりますが、余裕を持ったスケジュールで進めることが大切です。途中で追加書類の提出を求められることもあるため、柔軟に対応できる準備が必要です。

2-3-1.必要書類と準備のコツ

融資申請時には、決算書3期分、試算表、事業計画書、資金繰り表、納税証明書などが一般的に必要です。これらの書類は、最新の内容に更新し、誤字脱字や数字の不整合がないように注意しましょう。例えば、資金繰り表は月次で作成し、資金の流れを明確に示すことが重要です。書類の不備や記載ミスは審査遅延の原因となるため、事前に専門家や会計士に確認してもらうのも有効です。必要書類のリストを作成し、抜け漏れがないように準備しましょう。

2-3-2.面談・交渉時の注意点

面談や交渉の場では、事業内容や資金使途、返済計画について自信を持って説明できることが求められます。質問には正直に答え、分からないことは曖昧にせず「調べて後日回答します」と伝えるのが誠実です。また、事業の強みだけでなく、課題やリスクについても率直に伝え、その対応策を説明することで、信頼度が高まります。服装や態度も重要で、清潔感のある身だしなみと落ち着いた話し方を心がけましょう。面談前には想定問答を用意し、練習しておくと安心です。

3.資金調達で直面しやすい課題とその解決策

資金調達は多くの経営者にとって避けて通れないテーマですが、実際にはさまざまな課題や失敗に直面することが多いです。2025年以降は政府の支援策も「資金調達支援」から「経営改善・成長促進」へとシフトしており、経営者自らが資金繰り改善や課題解決に取り組むことがより重要になっています。ここでは、よくある悩みや失敗例、金融機関との交渉でつまずくポイント、そして経営相談パートナーの必要性について具体的に解説します。

3-1. 【事例で学ぶ】資金調達のよくある失敗例と審査に落ちる理由

資金調達でよくある悩みは、「融資が通らない」「必要なタイミングで資金が用意できない」「返済計画が甘く資金繰りが悪化する」といったものです。失敗例としては、事業計画書が曖昧で根拠のない売上予測や経費見積もりを記載してしまい、金融機関に納得してもらえず融資が否決されるケースがあります。こうした失敗を防ぐには、事業計画書を現実的かつ具体的に作成し、資金繰り表も半年~1年分を細かく記載することが大切です。

事業計画書の作成や経営改善は、中小企業診断士が最も得意とする分野の一つです。診断士は、経営者の考えや現状分析をもとに、金融機関や補助金審査にも通用する実現可能性の高い事業計画書を作成します。例えば、売上予測や費用計画、資金繰り表などを具体的な数値で示し、計画の根拠を明確にします。さらに、経営改善では、現場の課題を洗い出し、売上アップやコスト削減のための実行可能な施策を提案し、必要に応じて会議への参加や進捗管理もサポートします。これにより、経営者が安心して事業運営に集中できる環境を整えます。

【失敗パターン①】楽観的すぎる事業計画書による審査否決

実際の失敗事例:美容サロン×オーダースーツ複合店の融資申請

<事業概要>

都内で美容サロンを経営する40代男性経営者が、「トータルコーディネートサロン」として、美容サロンにオーダースーツ仕立てサービスを併設する新規事業のため、設備投資資金2,000万円の融資を申請。

<提出した事業計画の内容>

「日本初のトータルビューティー×ファッションの融合」というコンセプト

初年度売上目標:既存美容サロン売上3,000万円+新規スーツ事業6,000万円=合計9,000万円

「カット+スーツ採寸のセットメニューで客単価10万円は確実」

「SNS映えする斬新さで顧客を増やし、6ヶ月で黒字化」

「既存顧客の8割がスーツも注文するはず」という根拠なき想定

金融機関の審査結果:否決

否決理由(面談時のフィードバック)

- スーツ仕立て経験が全くないのに初年度6,000万円は非現実的

- 美容サロン顧客とオーダースーツ顧客の親和性に関する検証データなし

- 客単価10万円の根拠が「感覚的」で市場調査が皆無

- 類似サービスの成功事例や競合分析が一切ない

専門家の支援による計画修正と再申請

修正後の現実的な事業計画

- 初年度売上目標:既存美容3,000万円+スーツ事業1,200万円=合計4,200万円

- スーツ事業は月10着×10万円×12ヶ月という段階的な計画に修正

- 既存顧客300名へのアンケート実施(スーツ購入意向は23%)

- 近隣のオーダースーツ店5店舗の価格調査と差別化ポイントの明確化

- 提携する仕立て職人の経歴書と技術力の証明書類を添付

- 悲観シナリオ(売上70%)でも返済可能な計画に修正

追加で準備した客観的データ

- 美容サロン顧客の職業分析(会社員45%、経営者15%、自営業20%等)

- テストマーケティング結果(3ヶ月で15着受注の実績)

- 原価計算書(スーツ1着あたりの材料費、外注費、粗利率の詳細)

結果

修正後の計画で別の金融機関に申請し、1,500万円の融資承認(当初希望額の75%)。残り500万円は初年度の実績を見て追加融資を検討することで合意。

【失敗パターン②】資金使途が不明確で信頼を失う

実際の失敗事例:食品卸売業の運転資金融資申請

<事業概要>

創業15年の食品卸売業(年商3億円)が、大手スーパーとの新規取引開始に伴い、運転資金2,000万円の融資を地方銀行に申請。

<当初の融資申請内容>

申請書の資金使途欄:「運転資金として2,000万円」とだけ記載

面談での説明:「事業拡大のため、余裕を持った資金が必要」

具体的な使途の質問に対して:「仕入れとか、いろいろな支払いに使います」

<説明していなかった実態>

大手スーパーA社との新規取引(月商2,000万円規模)が内定

支払いサイト:仕入先への支払い30日、A社からの回収90日

資金ギャップ:60日分=約1,000万円の立替が必要

残り1,000万円は「念のため」という漠然とした理由

<金融機関の反応と審査結果>

担当者:「具体的な資金使途の内訳を教えてください」

経営者:「細かいことは決まっていないが、2,000万円あれば安心」

審査結果:否決(理由:資金使途不明確、計画性の欠如)

<専門家介入による立て直し>

資金使途の明確化と再申請

1. 詳細な資金繰り表の作成

【A社取引による資金需要】

月次売上:2,000万円

仕入原価:1,600万円(原価率80%)

支払いサイト差:60日

必要運転資金:1,600万円×2ヶ月=3,200万円

既存手元資金:2,200万円

不足額:1,000万円

2. その他運転資金の内訳明確化

【既存取引の売上増加対応】

B社:月商500万円→800万円(300万円増)

C社:月商300万円→500万円(200万円増)

必要増加運転資金:500万円

【繁忙期対応資金】

年末年始の仕入れ増加:300万円

人件費(アルバイト増員):100万円

倉庫賃料(増床):100万円

合計:500万円

3. 修正後の融資申請書

資金使途内訳

A社新規取引運転資金:1,000万円

既存取引拡大資金:500万円

繁忙期対応資金:500万円

合計:2,000万円

4. 添付した証憑書類

A社からの発注内示書

仕入先3社の見積書

月次資金繰り表(向こう1年分)

売掛金年齢表、在庫回転率分析

<再申請の結果>

- 別の地方銀行で1,800万円の融資承認

- 条件:売掛金を担保、A社の入金口座を当該銀行に変更

- 実行後6ヶ月で実績を確認し、追加融資枠の設定も検討

失敗事例を読んで、あなたの事業計画書は大丈夫でしょうか?専門家である弊社が無料で診断します。

▶無料相談フォームはこちらをクリック

3-2. 金融機関との交渉でつまずくポイント

金融機関との交渉で多いつまずきは、「銀行が自社の規模や業種に合わない」「担当者との相性が悪い」「必要書類の準備不足」「銀行側の事情を理解せず一方的な要望を押し付ける」といった点です。特に、飛び込みでの交渉や過度な金利交渉、複数行に同じ条件を持ち込むなどの行動は、銀行側からの信頼を損ねる原因となります。また、融資審査においては会社の財務状況や返済能力、資金使途の明確さが重視されるため、決算書や事業計画書のクオリティが低いと審査に通りません。金融機関の立場や審査ポイントを理解し、事前に必要な資料や根拠をしっかり準備することが交渉成功のカギとなります。

3-3. 経営相談パートナーの必要性

資金調達や経営課題の解決には、専門家や信頼できる相談相手の存在が大きな力となります。経営者が一人で悩みを抱え込むと、思考が偏りがちになり、的確な判断が難しくなります。中小企業診断士や税理士、コンサルタントなどの専門家は、第三者の視点で事業計画書の作成や資金繰りの見直し、金融機関との交渉サポートなどを行い、資金調達の成功率を高めてくれます。また、専門家に依頼することで、必要書類の作成や面談時のアドバイスを受けられるだけでなく、場合によっては金利優遇やスピーディーな資金調達も実現できます。経営者自身が気づかない課題や改善点を指摘してもらえるため、パートナーの活用は資金調達だけでなく、経営全体の安定と成長にもつながります。

4. 中小企業診断士による資金調達サポートの強み

4-1. 中小企業診断士とは?役割と専門性

中小企業診断士は、日本唯一の経営コンサルタントに関する国家資格であり、中小企業の経営課題を分析し、具体的な改善策を提案する専門家です。経営戦略や財務管理、マーケティング、人材育成まで幅広い分野に対応できるため、企業の成長や資金調達の場面で高い信頼を得ています。AI時代においても、現場に即した実践的なアドバイスや、企業ごとの独自性を活かした支援ができる点が強みです。

4-2.資金調達における中小企業診断士の具体的支援

4-2-1.現状分析と課題抽出

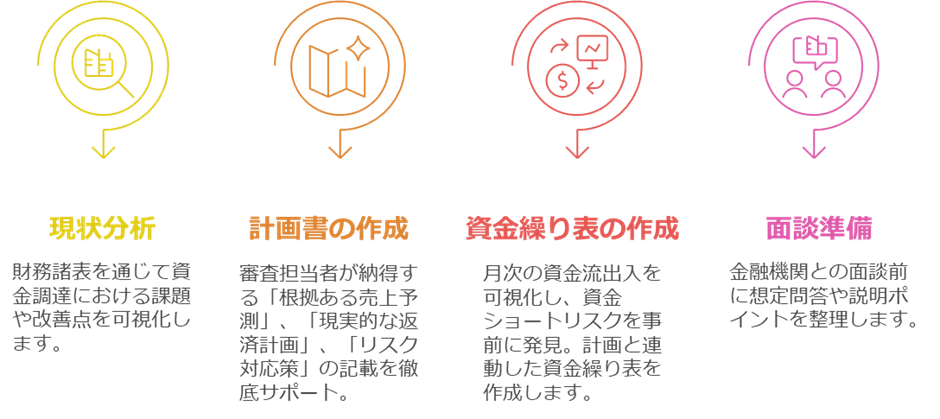

中小企業診断士は、まず企業の現状を正確に把握するため、財務諸表や資金繰り状況、事業環境を詳細に分析します。例えば、売上構成やコスト構造、資金繰り表をもとに、資金不足の要因や経営課題を洗い出します。単なる数字の分析だけでなく、経営者へのヒアリングを通じて、現場で見落とされがちな問題点や強みも抽出します。こうした分析を基に、資金調達に必要な改善ポイントや具体的なアクションプランを提案します。

4-2-2.事業計画書・資金繰り表の作成支援

中小企業診断士は、単なる書類作成代行ではなく、企業ごとの実情に即した「実践的かつ説得力ある計画書」を共同で作り上げる支援を行います。

【中小企業診断士による具体的な支援内容】

【支援を受けるメリット】

- 審査通過率の向上(プロの視点で「落とされるポイント」を事前に解消)

- 計画書作成の負担軽減とスピードアップ

- 融資後の経営改善・資金繰り安定にもつながる

資金調達で最も重要な書類が事業計画書と資金繰り表です。中小企業診断士は、金融機関が重視するポイントを押さえた計画書の作成をサポートします。「事業の実現可能性」「戦略の具体性」「数値計画の根拠」を重視し、クライアントの持続的な成長や課題解決をサポートするための実践的な計画書を作成することができます。

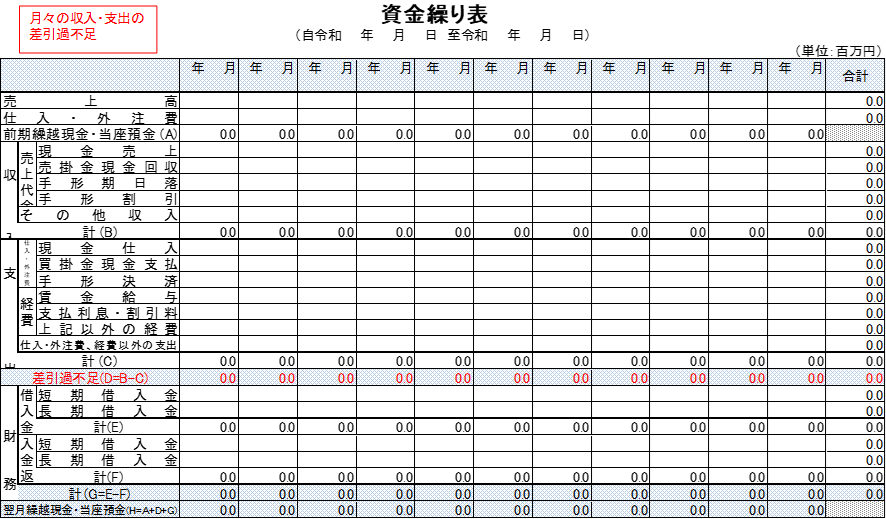

中小企業診断士、コンサルティング会社に依頼せず、自社のみで資金繰り表を作成する場合、資金繰り表は自社オリジナルのものでもいいですし、金融機関が提供しているものを使用してもいいです。下記のイメージは日本政策金融公庫中小企業事業でダウンロードしたもので作成しても有効です。

【テンプレート配布ページ】

[日本政策金融公庫 国民生活事業 各種書式ダウンロード]

https://www.jfc.go.jp/n/service/dl_kokumin.html

[日本政策金融公庫 中小企業事業 各種資料]

https://www.jfc.go.jp/n/service/dl_chusho.html

【資金繰り表イメージ】

4-2-3.金融機関との交渉・面談サポート

金融機関との交渉や面談は、経営者にとって大きなハードルとなりがちです。中小企業診断士は、面談前に想定問答や説明内容の整理を行い、必要に応じて同席し、質疑応答のサポートも行います。銀行が重視するポイントや懸念事項を事前に把握し、経営者が自信を持って説明できるようサポートします。これにより、交渉がスムーズに進み、希望する条件での資金調達が実現しやすくなります。

4-2-4.融資後のフォローアップと経営改善

資金調達はゴールではなく、スタートです。中小企業診断士は、融資後も事業計画の進捗確認や資金繰りの見直し、経営改善のアドバイスを継続的に提供します。例えば、月次で資金繰り状況を確認し、必要に応じて計画の修正や追加資金調達の提案を行います。これにより、資金ショートや経営悪化を未然に防ぎ、安定した経営基盤を築くことができます。中小企業診断士は、資金調達の全プロセスで経営者に寄り添い、具体的かつ実践的な支援を提供します。専門家の伴走により、資金調達の成功率と経営の安定性が大きく向上します。

4-3.中小企業診断士を活用するメリット

中小企業診断士を活用する最大のメリットは、専門的かつ客観的な視点から経営課題を整理し、最適な解決策を一緒に導き出せることです。経営者自身では気づきにくい問題点や改善の余地を、第三者の立場から明確に指摘し、経営者と同じ目線で課題解決に取り組みます。さらに、企業の規模や業界特性に応じた実践的なアドバイスを受けることができるため、経営判断の幅が広がります。補助金や助成金の活用、資金調達の選択肢など、経営者が抱える多様な課題に対して、具体的な選択肢を提示してもらえるのも大きな魅力です。

4-3-1.成功率向上の理由

中小企業診断士のサポートを受けることで、資金調達の成功率が大幅に向上する理由は、専門家として中小企業診断士が金融機関の視点を熟知しているためです。例えば、金融機関ごとに最適化した申請書類の作成や、審査担当者との信頼構築、過去の成功事例をもとにした審査突破パターンの活用など、実践的なノウハウを提供してくれます。また、事業計画書や資金繰り表の具体性や説得力が高まり、金融機関からの信頼を得やすくなります。実際、プロのサポートを受けた場合、融資の成功率が2~3倍に跳ね上がるケースも報告されています。このように、失敗しやすいポイントを事前に回避し、最適な資金調達戦略を立てられることが、成功率向上の大きな理由です。

4-3-2.経営全体の視点からのアドバイス

中小企業診断士は、資金調達だけでなく経営全体を俯瞰したアドバイスを行います。たとえば、資金繰りの改善だけでなく、売上拡大やコスト削減、組織体制の見直しなど、企業の成長に必要な多角的な支援が可能です。経営者が日々の業務に追われて見落としがちな本質的な課題を、データや客観的な分析をもとに明確化し、長期的な成長戦略を一緒に策定します。これにより、経営者は本業に集中しながら、持続的な企業成長への道筋を描くことができるのです。

弊社の支援事例:年商を超える大規模投資も実現!運送業(年商15億円)のシンジケートローンによる全額資金調達支援事例

【ご相談内容】

運送業を営む(年商15億円)企業様より、「取引先の自動車部品メーカーの要請で大規模倉庫(投資額25億円)を建設したいが、必要資金が年商を大きく上回るため、メインバンクからは1行での対応は難しいと言われた」とのご相談をいただきました。自社のみで複数金融機関の調整や、説得力のある事業計画書の作成に不安を感じておられました。

【弊社の支援内容】

まず、現状分析として事業デューデリジェンスを実施し、投資案件の事業性を詳細に評価したレポートを作成しました。そのうえで、倉庫建設に関する具体的な事業計画書を策定し、クライアントとともにメインバンクへ事業計画を丁寧に説明しました。資金調達スキームとしてシンジケートローン(複数行による共同融資)を設計し、全額調達を実現。さらに、倉庫完成後に荷主となる予定の企業から取引意向表明書を取得し、金融機関の融資決定を後押ししました。

【経営者様の声】

「複数の金融機関の調整は自社だけでは到底できなかったと思います。間に入ってもらい、蓋然性のある事業計画書を作成してもらえたこと、金融機関や取引先への同行は非常に心強かったです。」

【本事例のポイント】

年商を大きく上回る投資でも、事業性評価とシンジケートローンの活用で全額調達が可能

事業デューデリジェンスと説得力ある事業計画書の作成が資金調達成功のカギ

金融機関・取引先の調整や、意向表明書の取得など、専門家の伴走が大型案件の実現を後押し

このように、専門家のサポートによって大規模投資案件でも資金調達の道が開けます。年商を超える資金ニーズや複雑な金融機関調整にお悩みの際、信頼できるパートナーをお探しなら、まずはお気軽にご相談ください。

▶無料相談フォームはこちらをクリック

5. 資金調達を成功に導くためのチェックリスト

5-1.事前に準備すべきポイント

資金調達を成功させるには、まず説得力のある事業計画書と具体的な資金使途、現実的な返済計画を用意することが不可欠です。事業計画書には、事業の目的・市場分析・競合状況・収支計画・資金調達の目的と必要金額を明確に記載しましょう。とくに金融機関や投資家は、数字の根拠や成長見込み、リスク対策まで詳細に確認します。資金使途は「設備投資」「運転資金」「人材採用」など具体的に分け、金額と時期も明確に示すのがポイントです。返済計画も、売上予測やキャッシュフローを根拠に現実的な数値で作成し、根拠資料も添付しておくと信頼性が高まります。

5-2.信頼できる相談先の選び方

資金調達の相談先は多岐にわたりますが、支援実績や専門分野、料金体系、コミュニケーション力を重視して選ぶことが大切です。たとえば、中小企業診断士や税理士、資金調達コンサルタント、商工会議所などが代表的な相談先です。選ぶ際は、過去の支援実績やクライアント評価、得意分野を事前に確認しましょう。また、着手金や成功報酬、顧問契約の有無など料金体系も明確にしておくことが安心につながります。面談や書類作成のサポート範囲、実際に同席してもらえるかも重要な比較ポイントです。

5-3.中小企業診断士への相談の流れと費用感

中小企業診断士への相談は、まず問い合わせ・無料相談から始まります。初回は30分程度無料で相談できるケースが多く、その後、事業計画書の作成や資金調達戦略の立案、金融機関との交渉サポートなど具体的な支援に進みます。契約後は、着手金(5万円~20万円程度)と、融資額の1~5%程度の成功報酬が一般的です。単発相談の場合は1時間1~6万円が相場ですが、内容や地域によって異なります。費用の詳細やサポート内容は、必ず事前に見積もりや契約書で確認しましょう。

ポイントまとめ

- 準備段階で事業計画書・資金使途・返済計画を具体的に作成

- 相談先は実績・専門性・料金体系・サポート範囲で比較

- 中小企業診断士は初回無料~数万円の相談料+成功報酬が主流

これらを押さえれば、資金調達の成功率が大きく高まります。

実行支援、経営改善のフォローアップなど、必要に応じて専門家チームで対応するケースもあります。進捗状況の確認や新たな課題への対応も継続的に行われるため、経営者は安心して経営に専念できます。

6. よくある質問(FAQ):具体的な相談事例を交えて解説

-

資金調達を検討するタイミングはいつが良いですか?

-

資金調達は資金が不足してからではなく、事業拡大や新規プロジェクト、設備投資などの計画段階で早めに検討するのが理想です。業績が好調な時期や資金繰りに余裕がある時期に申請すると、審査も有利に進みやすくなります。

-

金融機関からの融資を受ける際、どんな書類が必要ですか?

-

主に決算書3期分、試算表、事業計画書、資金繰り表、納税証明書などが必要です。これらは最新の内容に更新し、数字の整合性や記載ミスがないよう事前にチェックしておくことが大切です。

-

融資の審査で重視されるポイントは何ですか?

-

売上や利益の予測が現実的か、資金使途や返済計画が明確か、そして経営者が数字を把握し、事業のリスクや課題も説明できるかが重視されます。また、担保や保証人の有無、過去の財務状況も審査対象となります。

-

中小企業診断士に相談するメリットは何ですか?

-

中小企業診断士は事業計画書や資金繰り表の作成支援、金融機関との交渉サポート、融資後の経営改善まで一貫してサポートします。専門家の視点で課題を整理し、資金調達の成功率を高めることができます。

-

相談先を選ぶ際に気をつけるポイントは?

-

支援実績や専門分野、料金体系、サポート範囲を事前に確認しましょう。中小企業診断士や税理士、商工会議所など信頼できる専門家や公的機関を選ぶと安心です。

-

中小企業診断士への相談は無料ですか?

-

初回相談は無料で受けられるケースが多いです。具体的な支援に進む場合は、着手金や成功報酬が発生します。費用やサポート内容は事前に見積もりや契約書で確認しましょう。

7. まとめ:資金調達のパートナーとして中小企業診断士を検討しよう

資金調達は経営者にとって大きな課題ですが、専門家の支援を受けることで成功の可能性を大きく高めることができます。中小企業診断士は、事業計画書の作成や金融機関との交渉、融資後の経営改善まで一貫してサポートできる国家資格者です。最近では、銀行融資だけでなく、補助金や直接金融など多様な資金調達手段を提案し、経営全体の安定と成長を支援する役割がますます重要になっています。経営者が一人で悩みを抱え込まず、信頼できるパートナーとともに戦略的な資金調達を進めることが、これからの時代の経営には欠かせません。

7-1.経営者が今すぐできるアクション

まずは自社の資金ニーズや課題を整理し、必要な資金額や用途、返済計画を明確にしましょう。そのうえで、事業計画書や資金繰り表のドラフトを作成し、専門家の目でチェックしてもらうことが重要です。商工会議所や自治体の経営相談窓口、中小企業診断士協会など、無料で相談できる公的機関を活用するのも有効です。また、補助金や助成金の最新情報を調べ、活用できる制度がないか確認しましょう。資金調達は「準備」と「情報収集」が成功のカギです。迷ったら、まず専門家に相談することから始めてみてください。

7-2.中小企業診断士への無料相談案内

中小企業診断士への相談は、各地の商工会議所や自治体、産業振興センターなど、無料で受けることができます。たとえば、三重県よろず支援拠点などが「相談窓口対応」や、三重県内の各種商工会議所による「専門家派遣」を実施しています。相談内容は、資金調達だけでなく、経営全般や創業、IT活用など幅広く対応しています。予約は電話やWebフォームから簡単にでき、初回相談は無料、何度でも相談できる自治体もあります。経営の悩みや資金調達の不安がある方は、まずはお近くの公的機関の無料相談を活用し、専門家のアドバイスを受けてみてください。専門家のサポートを受けることで、資金調達の成功率が高まり、経営の安定と成長につながります。弊社においても、コンサルティング契約をご検討いただいているお客様に、ご納得いただくまで何度でも無料相談を実施しております。

お問い合わせはこちら

資金調達を成功させたい方は、今すぐ無料相談をご利用ください。

専門の中小企業診断士が最短2時間で具体的なアドバイスを提供します。

▶無料相談フォームはこちらをクリック

[執筆者]

合同会社デザイム 代表社員 水町 新

経営コンサルタント/中小企業診断士

三重銀行(現三十三銀行)での法人融資に従事後、コンサルティング会社へ転職。累計100億円超の資金調達支援、補助金採択実績多数。

「財務をデザインし、中小企業の成長をサポートする」ことをミッションに、現場主義・数字で語るコンサルティングを実践。 【プロフィール】