はじめに

2025年の最新動向を踏まえ、三重県下最大級の中小企業診断士コンサルティング会社である弊社デザイムが「資金調達」「審査」「ポイント」を徹底解説します。金融機関の審査を通過するための実践的なノウハウから、資金使途・返済計画の立て方、財務指標の改善、専門家の活用法まで、資金調達成功のための具体策を初心者にも分かりやすくまとめました。

本記事を通じて、貴社の資金調達力と経営力強化にお役立てください。

【資金調達の全体フロー】

目次

1.資金調達のポイント① 資金使途と返済財源の明確化

資金調達を成功させるためには、「何のために、いくら、いつまでに必要なのか」、そして「どのように返済するのか」を明確に説明できることが不可欠です。銀行や金融機関は、資金の使い道が具体的で、返済計画が現実的かどうかを最初に確認します。たとえば、「新しい設備を導入するために1,000万円を、来年3月までに必要としています。返済は、導入後の売上増加分から計画的に行います」といった説明が求められます。資金の目的や返済方法が曖昧な場合、審査の段階で不信感を持たれ、融資が難しくなるため、具体的な数字とスケジュールを用意しましょう。

1-1.何のため・いくら・いつまでに必要かを説明する重要性

資金調達の際は、「何のために資金が必要なのか」「必要な金額はいくらか」「いつまでに調達したいのか」を明確に伝えることが重要です。たとえば、「新店舗オープンのために500万円を、今年9月までに調達したい」といった具体的な説明があると、金融機関は資金の必要性や事業の計画性を理解しやすくなります。逆に、「なんとなく資金が足りない」「必要かもしれないから」という曖昧な説明では、審査担当者に不安を与え、融資の承認が遠のきます。目的・金額・時期をはっきりさせることで、信頼性が高まります。

1-2.資金使途の曖昧さ・流用リスクが与える影響

資金使途が曖昧だったり、流用の疑いがある場合、金融機関は融資に対して非常に慎重になります。たとえば、「運転資金」とだけ記載して、実際は過去の借入返済や私的な支出に使われてしまうケースが過去に多く見られました。このような事例があるため、銀行は資金の使い道が明確でないと、審査を通さない傾向が強くなっています。使途が不明確な場合、今後の追加融資も難しくなります。資金調達時には、用途ごとに必要な金額を分けて記載し、具体的な支出計画を示すことが大切です。

1-3.必要資金の根拠と返済計画を数字・資料で示す方法

必要資金の根拠や返済計画は、数字や資料を使って具体的に示すことが求められます。たとえば、設備投資であれば見積書やカタログ、運転資金であれば売上予測や仕入計画などを用意しましょう。また、返済計画については、月ごとの売上・利益予測表やキャッシュフロー計画表を作成し、「毎月の返済額はこの売上から捻出できる」と説明できるようにします。資料があることで、金融機関は事業の実現可能性や返済能力を客観的に判断できます。数字と資料を組み合わせて、論理的に説明することが審査通過の鍵です。

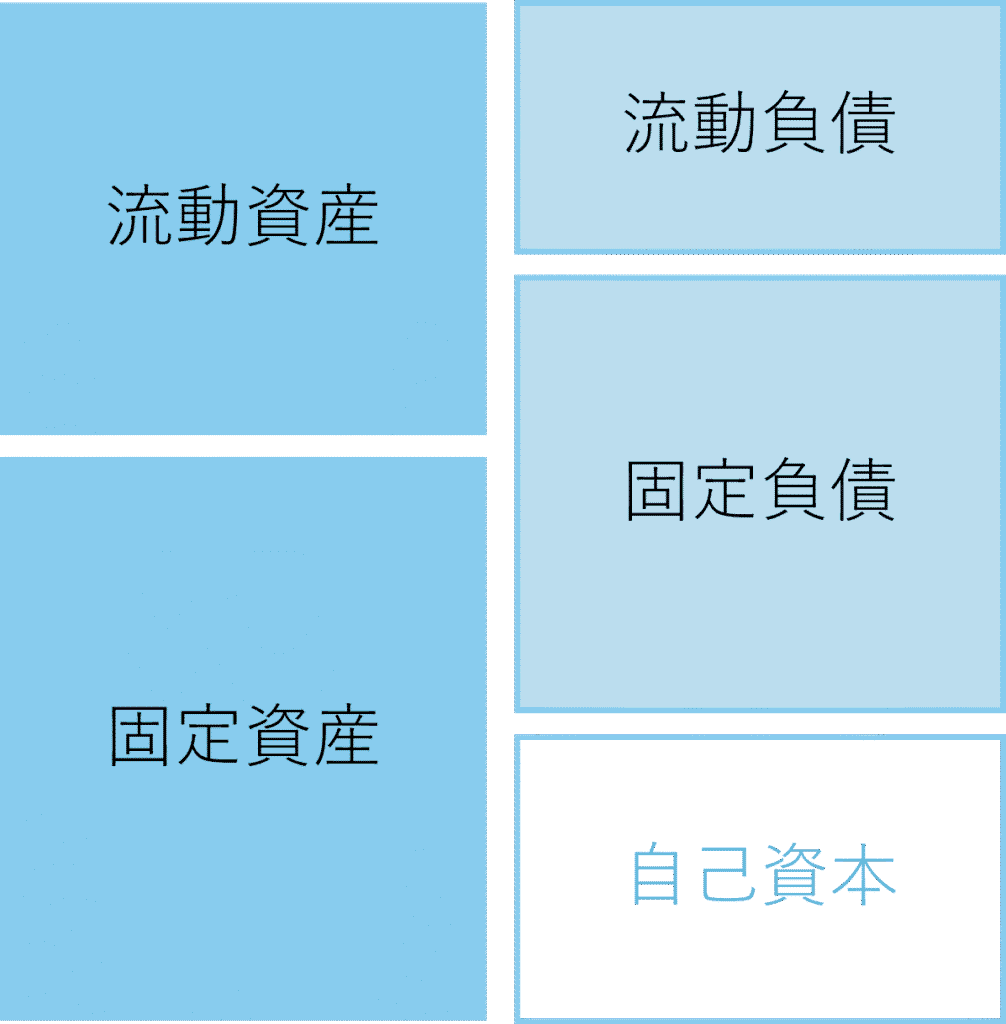

2.資金調達のポイント② 貸借対照表(BS)の健全性

【貸借対照表のイメージ図】

資金調達を成功させるためには、会社の「貸借対照表(BS)」が健全であることが重要です。BSは会社の財務状況を表す書類で、どれだけの資産を持ち、どれだけの負債があり、純資産がどの程度あるかを示します。金融機関はBSを見て、会社が長期的に安定して経営できるかどうかを判断します。たとえば、資産よりも負債が多い場合、返済能力に不安があると見なされ、融資審査で不利になることがあります。逆に、自己資本がしっかり積み上がっている会社は、信頼性が高く評価されます。

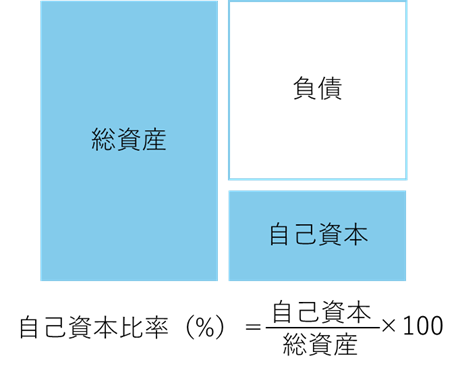

2-1. 自己資本比率・利益剰余金が審査に与える影響

自己資本比率とは、会社の総資産のうち、どれだけが自分たちの資本(借金以外)で構成されているかを示す指標です。金融機関はこの比率が高いほど、倒産リスクが低いと判断します。たとえば、自己資本比率が10%未満だと「借金頼みの経営」と見なされ、審査が厳しくなります。利益剰余金は、過去の利益がどれだけ会社に残っているかを示し、これが多いほど経営の安定感が増します。審査担当者は「自己資本比率」と「利益剰余金」の両方を重視して、融資の可否を判断しています。

2-2.自己資本比率の目安と改善策

自己資本比率の目安は、最低でも15%、できれば30%以上が望ましいとされています。たとえば、総資産が1億円の会社なら、自己資本が1,500万円以上ある状態が基準です。もし比率が低い場合は、利益を積み増して内部留保を増やす、不要な資産を売却して負債を減らすなどの方法で改善を図りましょう。また、役員貸付金や仮払金などの不明瞭な勘定科目を整理することも、自己資本比率の向上につながります。具体的な改善策を実行し、BSの健全化を目指すことが資金調達成功の近道です。

3.資金調達のポイント③ 銀行による格付け・ランク付けの仕組み

銀行は企業に融資を行う際、独自の評価基準で「格付け(ランク付け)」を行います。これは、企業の財務内容や返済能力を点数化し、融資条件や金利の判断材料とする仕組みです。格付けが高い企業ほど、低金利や長期融資など有利な条件で資金調達ができる可能性が高まります。逆に格付けが低いと、追加の担保や保証を求められたり、融資自体が難しくなることもあります。格付けは企業の「信用力」を示す成績表のようなものであり、経営者は自社の格付けを意識して経営改善に取り組むことが重要です。

3-1.正常先・要注意先・要管理先・破綻懸念先の違い

銀行の格付けは主に5段階で評価されます。これを債務者区分と呼びます。最も評価が高いのが「正常先」で、これは約75%の企業が該当し、通常の融資が受けやすい状態です。「要注意先」は返済に懸念がある企業で、資料や説明を多く求められ、金利も高くなります。「要管理先」はさらにリスクが高く、融資条件が厳しくなります。「破綻懸念先」「実質破綻先」「破綻先」は経営状態が深刻で、融資はほぼ不可能です。一度ランクが下がると、追加融資や条件が厳しくなり、資金調達が困難になるため、常に「正常先」を維持する努力が必要です。

【債務者区分】

| 債務者区分 | 企業の状況 | |

| 正常先 | 業績良好 | |

| 要注意先 | 業績低調、不安定 | |

| 要管理先 | 返済猶予(リスケジュール)や3か月以上の延滞あり | |

| 破綻懸念先 | 債務超過、業績低調 | |

| 実質破綻先 | 大幅な債務超過、業績好転の見通しなし | |

| 破綻先 | 法的・形式的な破綻事実が発生 | |

3-2.格付けを上げるための具体的対策

格付けを上げるためには、まず決算書の内容を改善し、利益をしっかり計上することが大切です。次に、事業計画書や資金繰り表を提出し、将来の見通しや資金管理の計画性をアピールしましょう。また、現預金を多く持つ、不要な借入金を返済する、役員からの借入金を資本金に振り替えるなども効果的です。さらに、銀行とのコミュニケーションを密にし、経営者自身の本気度や事業への熱意を伝えることも評価アップにつながります。短期的な数字の操作ではなく、中長期的な視点で財務体質や経営の透明性を高めることが、格付け改善の近道です。

4. 資金調達のポイント④ 財務指標の分析と改善

資金調達の審査では、会社の財務指標が重視されます。財務指標とは、会社の経営状態や収益力、返済能力を数値で示すものです。主な指標として「売上高経常利益率」「自己資本比率」「債務償還年数」があります。これらの数値が一定の基準を満たしていないと、銀行は融資に慎重になります。経営者は自社の財務指標を定期的にチェックし、改善に努めることが重要です。数字の根拠を持つことで、金融機関への説明も説得力が増します。

4-1.売上高経常利益率・自己資本比率・債務償還年数の基準

「売上高経常利益率」は、売上に対してどれだけ利益が残っているかを示す指標で、業種によって一概には言えませんが一般的には3%以上が目安です。

「自己資本比率」は会社の安定性を示し、15%以上、できれば30%以上が望ましいとされています。

「債務償還年数」は、現在の返済原資(キャッシュフロー)で借入金を何年で返済できるかを示し、10年以内が基準です。債務償還年数で算出する借入金は、有利子負債(短期借入金+長期借入金+社債)から、現預金、正常運転資金(売掛金+受取手形+在庫-買掛金-支払手形)を差し引いて計算するのが一般的です。なお有利子負債には役員から借入した役員借入は含めません。返済原資(キャッシュフロー)は、簡易キャッシュフローを用いることが多く、経常利益×(1-税率)+減価償却費として計算することが多いです。税率は31%(≒30.62%)として考えておけばいいでしょう。

4-2.指標が基準を下回る場合の対策

財務指標が基準を下回る場合は、いくつかの改善策があります。まず、売上高経常利益率が低い場合は、コスト削減や価格の見直しで利益率を上げる努力が必要です。自己資本比率が低い場合は、利益を積み増して内部留保を増やす、不要な資産を売却して負債を減らすなどの方法があります。債務償還年数が長い場合は、借入金の返済ペースを見直し、利益の増加を目指すことが大切です。具体的な数値目標を設定し、経営改善計画を実行することで、銀行からの信頼も高まります。

5.資金調達のポイント⑤ 粉飾決算のリスクと信頼性の確保

資金調達の審査では、会社の決算内容が正しく信頼できるものであるかが厳しくチェックされます。粉飾決算とは、売上や利益、在庫などを実際より多く見せかける行為です。短期的には見栄えが良くなりますが、発覚した場合のリスクは非常に高く、企業の信用を一瞬で失うことになります。金融機関は、提出された決算書の内容が現実と合っているかを細かく確認します。経営者は「正直な会計処理」が最も大切だと認識しましょう。

5-1.粉飾決算が融資審査に与える致命的影響

粉飾決算が発覚すると、銀行や信用金庫などの金融機関は即座に融資の打ち切りを検討します。例えば、架空売上の計上や在庫の水増し、仮払金の不明瞭な処理などが典型的な粉飾例です。一度でも不正が明るみに出ると、取引先や従業員からの信頼も大きく損なわれ、最悪の場合は倒産に至るケースもあります。短期的な資金調達のためにリスクを冒すのは絶対に避けましょう。

5-2.透明性ある会計処理と情報開示の重要性

資金調達をスムーズに進めるためには、会計処理の透明性と積極的な情報開示が不可欠です。たとえば、売上や経費の根拠となる請求書や領収書、在庫の実地棚卸表など、証拠となる資料をきちんと保管・提示することが大切です。また、業績が悪い場合でも隠さず、現状や課題を率直に説明することで、金融機関からの信頼を得やすくなります。正確な情報をもとに経営改善計画を立てる姿勢が、長期的な資金調達力の強化につながります。

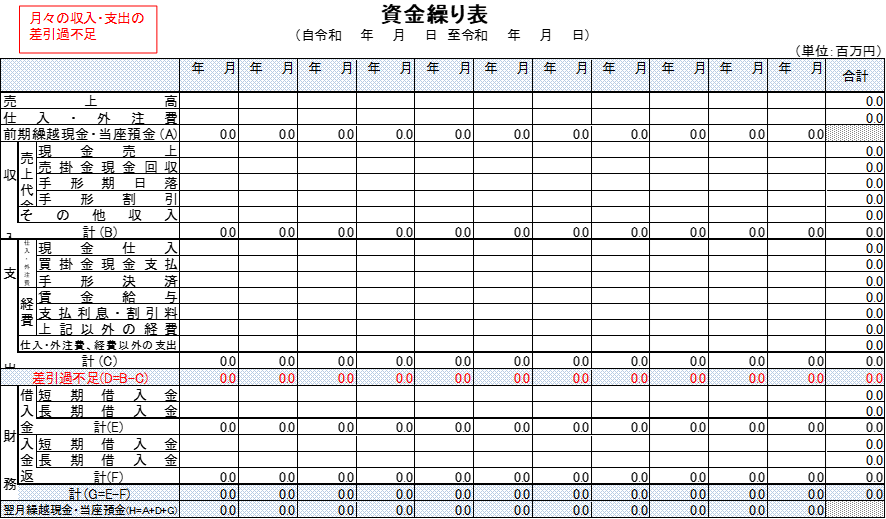

6.資金調達のポイント⑥ 資金繰りの安定性と資金繰り表の提出

資金調達を成功させるには、会社の資金繰りが安定していることを金融機関に示すことが欠かせません。そのために最も重要なのが「資金繰り表」の作成と提出です。資金繰り表とは、一定期間の現金収入・支出・残高を一覧にした管理表で、月ごとの資金の流れを可視化できます。たとえば、売上が計上されていても、実際の入金が遅れれば支払いに困ることがあります。資金繰り表を作ることで、将来の資金不足リスクを早期に発見し、黒字倒産を防ぐことができます。

6-1.手元流動性の目安と資金繰り表の作成ポイント

手元流動性とは、現金や預金など、すぐに使える資産のことです。金融機関は「月商の1〜2カ月分以上」の手元流動性があるかを目安にしています。たとえば月商500万円の会社なら、最低でも500万円〜1,000万円程度の現金や預金を確保しておくと安心です。資金繰り表を作成する際は、前月繰越+今月の収入−今月の支出=翌月繰越、という形で毎月の現金残高を記録しましょう。また、売掛金や買掛金の入出金タイミングも記載し、現実的な予測を立てることが大切です。資金繰り表を提出することで、金融機関からの信頼度が高まります。資金繰り表は自社オリジナルのものでもいいですし、金融機関が提供しているものを使用してもいいです。下記のイメージは日本政策金融公庫中小企業事業でダウンロードしたものです。

https://www.jfc.go.jp/n/service/dl_chusho.html

【資金繰り表イメージ】

(出典:日本政策金融公庫中小企業事業「経営計画策定に役立つ各種資料について」)

6-2.資金繰りが厳しい場合の対応策

資金繰りが厳しいと感じた場合、まずは支出の見直しや不要なコスト削減を行いましょう。例えば、光熱費や通信費のプラン見直し、不要な備品や資産の売却が効果的です。また、仕入先との交渉で支払期限を延長したり、売掛先に早期入金を依頼することも現金確保につながります。どうしても資金が足りない場合は、銀行に早めに相談し、返済スケジュールの見直しや一時的な返済猶予を依頼することも可能です。資金繰り表をもとに経営改善計画書を作成し、具体的な改善策を提示することで、金融機関の協力も得やすくなります。

7.資金調達のポイント⑦ 銀行等との取引履歴・実績の重要性

資金調達の際、銀行など金融機関との過去の取引履歴や実績は、審査に大きな影響を与えます。金融機関は、これまでの借入や返済の状況、日常的な入出金の動きなどを通じて、企業の信用力や経営姿勢を評価しています。たとえば、過去に返済の遅延や約束違反がある場合は、信用が低下し、融資条件が厳しくなることがあります。逆に、長年にわたり安定した取引を続けている企業は、金融機関からの信頼が厚くなり、資金調達もスムーズに進みます。

7-1.メインバンクとの信頼関係構築

メインバンクとは、企業が最も多く取引している主要な銀行のことです。メインバンクとの信頼関係を築くためには、日頃から積極的に情報共有を行い、経営状況の変化や課題を早めに相談することが大切です。たとえば、業績が悪化した場合でも隠さずに報告し、改善策を示すことで、銀行側も協力的な対応をしてくれます。また、定期的に担当者と面談を行い、事業計画や資金繰りの状況を説明することで、信頼関係がより強固になります。信頼を積み重ねることが、資金調達の成功につながります。

7-2.借入金一覧表・返済予定表の活用

借入金一覧表や返済予定表は、資金調達の審査時に非常に有効な資料です。借入金一覧表には、現在の借入先・借入額・金利・返済期間などをまとめて記載します。返済予定表には、今後の返済スケジュールや各月の返済額を記載します。これらの資料を用意することで、金融機関は会社の資金計画を正確に把握でき、審査もスムーズに進みます。たとえば、複数の借入がある場合でも、一覧表があれば全体像を一目で確認でき、過剰な借入や返済遅延のリスクも事前に把握できます。準備を徹底することが、信頼獲得の第一歩です。

【借入一覧表イメージ】

8.資金調達のポイント⑧ 経営計画書の有無と内容

経営計画書は、資金調達の審査を通過するために不可欠な書類です。銀行や投資家は、計画書を通じて「この会社は本当に返済できるのか」「事業の将来性はあるのか」を判断します。計画書には、売上・利益予測や資金繰り計画など、具体的な数字と根拠を盛り込むことが重要です。現実的で実行可能な計画を示すことで、金融機関からの信頼度が大きく高まります。初心者の方も、基本的な構成やポイントを押さえて、分かりやすくまとめることが大切です。

8-1.売上・利益予測、資金繰り計画の作成方法

売上予測は、過去の実績や市場調査、客数や客単価などの根拠をもとに算出します。たとえば「客単価1,000円×1日100人×営業日20日=月商200万円」といった具体的な計算式を使いましょう。利益予測では、売上から原価や経費を差し引いた金額を計算し、現実的な利益率を設定します。資金繰り計画は、月ごとの入金・出金の流れを表にまとめ、資金不足の時期がないかを確認します。根拠となる見積書や過去データ、業界平均なども資料として添付すると、計画の信頼性が高まります。

8-2.計画性と論理性を数字で示す重要性

経営計画書では、計画性と論理性を数字で示すことが何より重要です。たとえば「新規顧客の獲得で売上を前年比10%増やす」「コスト削減で利益率を3%向上させる」など、具体的な目標を数値で設定しましょう。また、その数字の根拠として、市場調査や過去実績、業界データなどを明示することが求められます。数字が一貫しており、計画全体に整合性があれば、金融機関や投資家は「実現可能性が高い」と判断しやすくなります。グラフや表を使って視覚的に示すのも効果的です。数字で裏付けされた計画こそが、資金調達成功の最大のポイントです。

9.審査通過のための実践的アドバイス

資金調達の審査を通過するには、いくつかの実践的なポイントを押さえることが大切です。特に「黒字決算での申込」「代表者個人の借入や資金流用の防止」「社内で説明しやすい資料の整備」は、金融機関からの信頼を高め、スムーズな審査通過につながります。これらのポイントを意識して準備することで、初心者の方でも安心して資金調達に臨むことができます。

9-1.黒字決算での申込が有利な理由

銀行や信用金庫は、黒字決算の会社に対して融資を積極的に行う傾向があります。黒字とは、売上から経費を引いた後に利益が残っている状態です。たとえば、直近の決算で100万円の利益が出ていれば、「安定した経営ができている」と判断されます。反対に赤字決算だと、「返済能力に不安がある」とみなされ、審査が厳しくなります。資金調達を計画する際は、可能な限り黒字決算のタイミングで申し込むことが有利です。

9-2.代表者個人の借入・資金流用を避ける

資金調達の審査では、会社のお金と代表者個人のお金が明確に区別されていることが重要です。たとえば、会社の口座から代表者の個人借入や私的な支出に資金を流用すると、金融機関から「経営管理がずさん」と判断されてしまいます。これを防ぐためには、会社と個人の資金をしっかり分け、私的流用を絶対に避けることが大切です。帳簿や通帳の管理を徹底し、会社の資金は事業目的のみに使用しましょう。

9-3.融資担当者が社内で説明しやすい資料の整備

金融機関の担当者は、社内の審査会議であなたの会社の状況を説明しなければなりません。そのため、誰が見ても分かりやすい資料を用意することが大切です。たとえば、資金使途の明細、返済計画表、経営計画書などを図や表でまとめると、担当者が説明しやすくなります。資料は簡潔かつ具体的に作成し、数字や根拠を明記しましょう。分かりやすい資料があることで、審査のスピードや通過率が向上します。

10.よくある質問(FAQ)

-

資金調達の審査で最も重視されるポイントは何ですか?

-

金融機関が最も重視するのは、「資金使途の明確さ」と「返済計画の現実性」です。何のために、いくら、いつまでに必要か、そしてどのように返済するかを具体的な数字や資料で説明できることが重要です。

-

自己資本比率が低い場合、融資は受けられないのでしょうか?

-

自己資本比率が低いと審査は厳しくなりますが、改善策を実行し、利益の積み増しや不要な資産の売却などで財務体質を強化すれば、融資の可能性は高まります。計画的な改善がポイントです。

-

銀行の格付けが下がった場合、どのように対応すればよいですか?

-

まずは決算書の内容を見直し、利益をしっかり計上しましょう。また、事業計画書や資金繰り表を提出し、計画性や改善意欲をアピールすることが格付け改善につながります。

-

資金繰りが厳しいとき、どんな対策がありますか?

-

コスト削減や不要な資産の売却、仕入先や売掛先との条件交渉が有効です。どうしても資金が足りない場合は、早めに金融機関へ相談し、返済スケジュールの見直しや一時的な猶予を依頼しましょう。

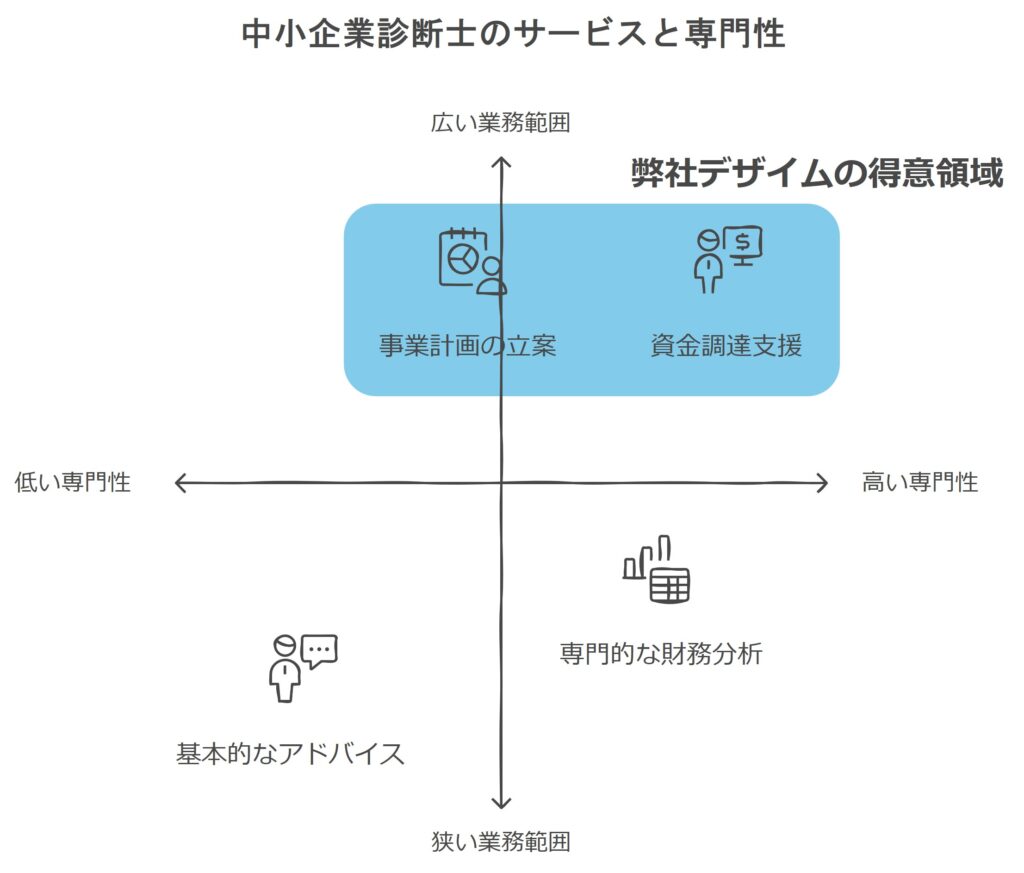

11.中小企業診断士を経営相談パートナーに選ぶメリット

中小企業診断士は、経営全般の専門知識と現場経験を持つ国家資格者です。経営者の「資金調達を成功させたい」「事業計画を客観的に見てほしい」といった課題に対し、第三者の視点で課題を整理し、最適な解決策を一緒に導き出してくれる存在です。単なるアドバイスにとどまらず、企業の規模や業種、成長ステージに応じた具体的な提案や実行支援まで対応できるのが大きな強みです。

11-1.資金調達支援での中小企業診断士の役割

中小企業診断士は、資金調達の現場で多角的なサポートを行います。たとえば、銀行融資や補助金、ベンチャーキャピタルなど複数の資金調達方法を比較し、最適な選択肢を提案します。さらに、実現可能性の高い事業計画書や資金繰り表の作成、金融機関目線でのプレゼン資料の準備も支援します。融資面談の事前準備や、必要に応じて金融機関との交渉に同席し、経営者が不安を感じやすい局面でも専門家として伴走します。調達後も、計画通りに進んでいるかの定期確認や、必要な経営改善のアドバイスまで継続的にフォローします。

11-2.パートナー選びのポイントと活用事例

中小企業診断士をパートナーに選ぶ際は、過去の支援実績や得意分野、サポート範囲を確認しましょう。たとえば、補助金・融資の採択実績や、自社と近い業種での成功事例があるかは大きな判断材料です。また、単なる書類作成だけでなく、事業計画の立案や経営改善、資金調達後のフォローまで一貫して対応してくれるかも重要です。実際に、中小企業診断士の支援を受けて銀行融資やベンチャーキャピタルからの資金調達に成功し、事業拡大や新サービス開発を実現した企業も多く存在します。信頼できる中小企業診断士をパートナーにすることで、経営者は自社の強みを最大限に活かし、環境変化に強い企業体質を築くことができます。

【中小企業診断士のサービス専門性と弊社デザイムの得意領域】

お問い合わせはこちら

資金調達を成功させたい方は、今すぐ無料相談をご利用ください。

資金調達の専門の弊社の中小企業診断士が具体的なアドバイスを提供します。

▶無料相談フォームはこちらをクリック

[執筆者]

合同会社デザイム 代表社員 水町 新

経営コンサルタント/中小企業診断士

三重銀行(現三十三銀行)での法人融資に従事後、コンサルティング会社へ転職。累計100億円超の資金調達支援、補助金採択実績多数。

「財務をデザインし、中小企業の成長をサポートする」ことをミッションに、現場主義・数字で語るコンサルティングを実践。【プロフィール】