はじめに

資金管理や資金繰りは、企業経営において最も重要なテーマの一つです。特に中小企業の経営者や経営幹部にとって、資金管理のポイントや資金繰り表の作成方法を正しく理解し、日々の経営判断に活かすことが、事業の安定と成長に直結します。利益が出ていても資金が不足すれば、支払いが滞り、最悪の場合は黒字倒産に陥るリスクもあります。

そこで本ブログでは、経営者が今すぐ実践できる具体的な資金管理術や、資金繰り改善のためのノウハウを分かりやすく解説します。初めて資金繰り表を作成する方や、現状の資金管理に不安を感じている方にも役立つ内容を、最新の情報とともにお届けします。ぜひ最後までご覧ください。

目次

1.資金管理の重要性と経営における基礎知識

企業経営において資金管理は、事業の安定運営と成長のために欠かせない基礎知識です。利益が出ていても、資金が足りなければ会社は倒産することがあります。たとえば、売上が計上されていても入金が遅れれば、仕入れや人件費の支払いに困ることがあります。資金管理を徹底することで、こうした「黒字倒産」のリスクを防ぎ、経営の健全性を保つことができます。

1-1.資金管理とは何か

資金管理とは、会社の現金の流れ(キャッシュフロー)を把握し、必要な資金を確保するための管理業務です。具体的には、売上の入金時期や仕入れ・経費の支払い時期を明確にし、資金が不足しないように計画を立てます。たとえば、売掛金の回収を早めたり、買掛金の支払いを調整したりすることで、資金ショートのリスクを減らします。資金繰り表を作成することで、将来の資金の過不足を予測しやすくなります。

1-1-1. 経営における資金管理の基本

経営者が押さえるべき資金管理の基本は、「いつ、いくら現金が入ってきて、いつ、いくら出ていくのか」を常に把握することです。たとえば、月末に大きな支払いが集中する場合、事前に資金を準備しておかないと支払いが滞るリスクがあります。日々の入出金を記録し、資金繰り表で先々の資金状況を見える化することで、急な資金不足にも柔軟に対応できます。また、金融機関との信頼関係を築くためにも、資金管理は経営において非常に重要です。

1-1-2. 損益管理と資金管理の違い

損益管理は、売上から費用を差し引いて利益や損失を把握する管理です。これは「損益計算書(P/L)」で確認します。一方、資金管理は、実際の現金の入出金を管理するもので、「資金繰り表」で行います。たとえば、売上が計上されていても、現金がまだ入金されていなければ資金不足になることがあります。損益管理だけでは現金の動きが見えないため、両方の管理が必要です。黒字でも現金が足りずに倒産する「黒字倒産」はこの違いから生じます。

1-1-3. 経営幹部・経営者が押さえるべき資金管理の視点

経営者や経営幹部は、資金管理を他人任せにせず、自ら現金の流れを把握することが重要です。具体的には、定期的に資金繰り表をチェックし、売掛金の回収状況や支払い予定を確認しましょう。たとえば、売掛金の入金遅れがあれば早めに取引先に連絡し、支払いが集中する月は事前に金融機関と相談して短期借入を検討することも有効です。現状把握と早めの対応が、経営を安定させる鍵となります。

1-2.資金管理が経営に与える影響

資金管理は、会社の経営を安定させるための基盤です。たとえば、売上が順調でも、現金の流れを把握していなければ、支払いが滞るリスクが高まります。資金管理がしっかりしている会社は、急な支出や取引先からの入金遅れにも柔軟に対応できます。逆に、資金の流れを把握せずに経営を続けていると、利益が出ていても資金不足に陥りやすくなります。経営者は、日々の入出金を記録し、将来の資金状況を予測することが大切です。

1-2-1. 資金ショートのリスクと経営破綻

資金ショートとは、会社の手元資金が一時的に足りなくなり、支払いができなくなる状態を指します。たとえば、月末に大きな支払いがあるのに、売掛金の入金が遅れると資金ショートが発生します。この状態が続くと、従業員への給与や取引先への支払いができず、最悪の場合は倒産につながります。実際に、利益が出ている企業でも、資金ショートが原因で経営破綻するケースは少なくありません。資金繰り表を活用し、入出金のタイミングを管理することがリスク回避につながります。

1-2-2. 資金管理が経営判断に及ぼす影響

資金管理は、経営判断の質を大きく左右します。たとえば、新たな設備投資や人材採用を検討する際、資金の余裕がなければ実行に移せません。逆に、資金の流れを正確に把握していれば、必要なときに迅速な意思決定ができます。また、資金不足が予想される場合は、早めに金融機関と相談し、融資や資金調達策を検討できます。経営者が資金管理を徹底することで、事業拡大や危機回避の判断を的確に行うことが可能になります。

2.資金管理 中小企業診断士が解説する資金繰りのポイント

資金繰りは、会社の現金の流れを日々管理し、手元資金が不足しないよう調整することです。中小企業診断士は、資金繰り表の作成や入出金のタイミング管理を具体的にサポートします。例えば、売掛金の早期回収を検討、支払いサイトを見直すことで、資金ショートのリスクを減らせます。資金繰り表を活用し、数か月先までの資金状況を予測することで、経営の安定化につなげることができます。

2-1. 資金管理における中小企業診断士の役割

中小企業診断士の役割は、経営者と金融機関の橋渡し役として、事業運営と資金管理の両面からアドバイスを行うことです。たとえば、売上や仕入れのタイミングのズレによる運転資金の増減を分析し、現実的な借入返済計画を一緒に策定します。また、事業計画に基づいた資金計画を作成し、経営の持続可能性を検証することも重要な役割です。

2-1-1. 中小企業診断士による資金管理のアドバイス

中小企業診断士は、まず現状の資金繰りを分析し、問題点を洗い出します。たとえば、資金繰り表を定期的に作成し、入出金の予測と実績を比較することを勧めます。さらに、取引先との支払い条件の交渉や、売掛金回収の強化など、具体的な改善策を提案します。金融機関との交渉時には、返済可能な借入額や資金計画の根拠を明確に示すことが、資金調達の成功につながります。

2-1-2. 資金調達と資金繰りの違い

資金繰りは、日常の現金収支を管理し、資金が不足しないよう調整することです。一方、資金調達は、必要な資金が不足したときに外部からお金を集める行為で、銀行融資や株式発行、資産売却などが含まれます。資金調達は資金繰りの一手段であり、資金繰りは日々の経営安定、資金調達は成長や設備投資など将来的な事業発展のために行われます。

2-2.資金管理に強くなるためのポイント

中小企業は環境変化が激しいため、まずは3~12か月の短期資金計画を立て、計画と実績のズレを定期的に見直しましょう。資金繰り表で入出金予定を「見える化」し、予実差異分析を行い差が出たらすぐに対応することが重要です。また、現預金残高などのKPIを毎月チェックし、異常があれば原因を調べ即時対応しましょう。急な資金不足に備え短期借入枠の確保や補助金情報の収集も有効です。資金管理の習慣を社内で共有し、安定経営の基盤を築きましょう。

【実例】資金繰り表導入による経営改善と金融機関との信頼構築

<企業概要>

年商7億円、製造業

<背景と課題>

これまで、経営者は現預金残高を日々チェックし、「資金が少なくなった」と感じたタイミングで金融機関に資金調達を相談していました。しかし、資金調達の相談が資金ショート直前になることも多く、金融機関からは「リスクの高い企業」として注視される状況が続いていました。経営の安定化には、「数か月先までの資金繰りの見える化」と「金融機関への早期相談」が急務となっていました。

<コンサルティングによる解決策>

①日次資金繰り表の作成

まずは毎日の入出金予定を細かく記載した「日次資金繰り表」を導入。現預金の動きを可視化し、資金不足が発生しやすい時期やパターンを把握しました。

②月次資金繰り表への発展

日次管理で資金の流れや傾向がつかめた段階で、月単位の資金繰り表に発展。これにより、数か月先までの資金残高や不足リスクを予測できるようになりました。

③営業部と経理部の連携強化

営業部門が受注見込みや売上予測を経理部と共有し、これを資金繰り表に反映。売上の季節変動や大型案件の入金タイミングも事前に把握できる体制を構築しました。

④金融機関への定期説明と信用力向上

資金繰り表をもとに、毎月金融機関へ資金計画や実績を説明。資金調達の相談も早期に行うことで、金融機関からの信頼が大きく向上し、必要なタイミングでスムーズに資金調達できるようになりました。

<成果>

- 資金ショートのリスクが大幅に低減

- 金融機関との関係性が改善し、融資枠の拡大や条件緩和につながった

- 社内の資金管理意識が高まり、経営判断のスピードと精度が向上

<この実例のポイント>

「現場の感覚」頼みから脱却し、資金繰り表を活用した見える化と早期対応の習慣化が、経営の安定と金融機関からの信頼獲得につながります。特に営業・経理の連携や、定期的な金融機関への説明は、資金調達の円滑化と企業の信用力向上に直結します。

2-2-1. 資金繰り表の作成がなぜ重要か

資金繰り表は、将来の収入と支出を一覧で把握できる管理表です。たとえば、今後3か月間の売上入金や仕入支払いの予定を記載することで、資金が不足しそうな時期を事前に察知できます。資金繰り表を継続的に作成することで、季節ごとの資金変動や取引先ごとの入金パターンも見えてきます。もし資金不足が予想される場合は、早めに資金調達や支出の見直しなど具体的な対策を講じることができ、経営の安定化につながります。

2-2-2. 収支の「見える化」と経営判断への活用

収支の「見える化」とは、現金の流れを誰でも分かる形で一覧にすることです。たとえば、案件ごとの売上やコスト、利益を明確に記録し、月ごとや取引先ごとに集計します。これにより、どの事業や取引先が利益を生んでいるか、どこにコストがかかっているかが一目で分かります。数字をもとに経営判断を行うことで、利益率の改善やコスト削減、適切な投資判断が可能になります。見える化の仕組みを作ることで、経営のスピードと正確性が大きく向上します。

3.資金繰り ポイントを押さえた資金繰り表の作成方法

資金繰り表を作成する際は、まず自社の現金の流れを正確に把握することが重要です。最初に「前月繰越」や「月初残高」を記入し、次に売上や売掛金回収などの「収入」、仕入や経費、給与や社会保険料などの「支出」を記載します。さらに、借入や返済などの「財務収支」も加え、最終的に「次月繰越」や「月末残高」を計算します。エクセルのテンプレートを活用すれば、初めてでも簡単に作成できます。毎月の実績と予測を並べて記入することで、資金不足のリスクを早期に発見できます。資金繰り表の作成には、自社でフォーマットがない場合、金融機関や公的機関が提供する無料テンプレートを活用すると便利です。

中小企業庁「資金繰り表テンプレート」

https://www.chusho.meti.go.jp/zaimu/kaikei/tools/2009.html

日本政策金融公庫「資金繰り表サンプル」

https://www.jfc.go.jp/n/service/dl_chusho.html

freee「資金繰り管理機能」

https://www.freee.co.jp/financing/cash-flow

3-1.資金繰り表の基本構造

資金繰り表の基本構造は、「資金の増加」と「資金の減少」を原因ごとに整理することです。主な区分は「営業収支」「経常外収支」「財務収支」です。営業収支には本業に関する現金の入出金(売上回収、仕入支払い、給与など)が含まれます。経常外収支は設備投資や運用関連、財務収支は借入や返済が該当します。これらを時系列で記録し、最終的な残高を算出することで、現金の動きを一目で把握できます。

3-1-1. 資金繰り表とは?(日次・月次の違い)

資金繰り表には「日次」と「月次」の2種類があります。日次資金繰り表は、毎日の入出金を細かく記録し、短期的な資金管理に役立ちます。たとえば、給与や取引先への支払い日など、資金が不足しやすいタイミングを事前に把握できます。一方、月次資金繰り表は、1カ月単位で収支をまとめ、長期的な資金計画や経営判断に活用されます。資金繰りが厳しい場合は日次、安定していれば月次を活用するのが一般的です。

3-1-2. 資金繰り表の主な項目(キャッシュイン・キャッシュアウト)

資金繰り表の主な項目は「キャッシュイン(収入)」と「キャッシュアウト(支出)」です。キャッシュインには、現金売上、売掛金回収、受取手形入金などが含まれます。キャッシュアウトは、仕入や買掛金支払、給与、家賃、税金などの現金支出です。さらに、借入や返済などの財務収支も記載します。これらを正確に記録することで、将来の資金不足や余剰を予測し、経営判断に活かせます。

3-2.資金繰り表の作成ステップ

資金繰り表を作成するには、まず「現金の動き」を正確に把握することが重要です。最初に前月の繰越残高を記入し、次に売上や売掛金回収などの収入、仕入や経費、給与などの支出を項目ごとに記載します。さらに、借入や返済などの財務収支も加え、月末の現預金残高を算出します。これらの流れを毎月繰り返すことで、資金の過不足を早期に把握できます。

3-2-1. 必要なデータの収集方法

資金繰り表を正確に作成するには、過去の売上や支出データ、現金出納帳、預金出納帳、借入金返済明細書などの資料を集めることが不可欠です。売上や支出は月ごと、項目ごとに細かく分けて収集し、特に売掛金や買掛金の回収・支払予定日を明確にしておきます。将来の予測には、販売計画や設備投資計画も参考にします。これにより、実績と予算の両面から資金の流れを把握できます。

3-2-2. Excelやクラウド会計を活用した作成手順

Excelで資金繰り表を作成する場合、まずテンプレートをダウンロードし、前月繰越、各種収入、各種支出、財務収支の項目を入力します。関数を使えば自動計算も可能です。クラウド会計ソフトを利用すれば、会計データを自動で取り込み、資金繰り表を自動生成できるため、初心者でも手間をかけずに作成できます。例えばfreeeや弥生会計などのサービスでは、現金出納帳や預金出納帳のデータをそのまま反映でき、リアルタイムで資金状況を確認できます。

freee「資金繰り管理機能」

https://www.freee.co.jp/financing/cash-flow

弥生会計「資金繰り表作成」

https://media.yayoi-kk.co.jp/14196/

3-2-3. 実績管理と予算管理のポイント

資金繰り表は「実績」と「予算」を並べて管理することが大切です。まず過去数か月の実績を記入し、そこから入出金のパターンや季節変動を把握します。その上で、今後の売上予測や支出計画を立て、予算欄に記入します。月ごとに実績と予算を比較し、差異が出た場合は原因を分析して早めに対策を講じましょう。こうしたPDCAサイクルを回すことで、資金不足のリスクを減らし、安定した経営につなげることができます。

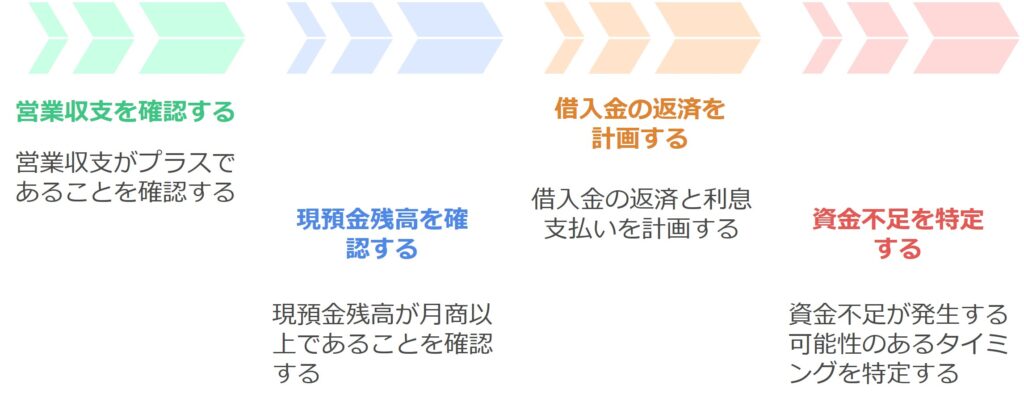

3-3.資金繰り表作成時のチェックリスト

資金繰り表を作成する際は、以下のポイントを必ずチェックしましょう。まず、営業収支がプラスかどうか確認します。営業収支がマイナスの場合、資金不足に陥るリスクが高まりますので、早めの対策が必要です。次に、現預金残高が月商以上を維持しているかを確認します。これにより、急な支払いにも対応できる安心感が生まれます。また、借入金の返済や利息支払いの予定も記載し、資金が不足しそうなタイミングを事前に把握することが大切です。

3-3-1. 入金・出金予定の把握

入金・出金予定を正確に把握するには、売上や仕入、経費などの入出金タイミングを一覧化します。たとえば、売上の入金日や仕入・経費の支払日を月ごとに記録し、Excelやスプレッドシートで管理するのが効果的です。現金取引と掛取引の違い、手形取引の決済期間にも注意しましょう。入金と出金の金額や日付を月単位で並べてみると、資金の流れが一目で分かり、資金不足の予兆を早期に発見できます。

3-3-2. 取引先ごとの支払日・回収日管理

取引先ごとに支払日や回収日を管理することは、資金繰りの安定に直結します。請求書や契約書に記載された支払・回収予定日を一覧表やカレンダーアプリで管理し、入金遅延や回収漏れを防ぎましょう。特に、支払サイトや回収サイトが取引先ごとに異なる場合は、一覧で管理することで、資金の過不足を事前に把握できます。支払日や回収日が変更された場合は、すぐに管理表を更新し、経理部門と情報共有することが重要です。

3-3-3. 資金不足時の対応策

資金不足が予想される場合は、早めに対応策を講じましょう。まず、銀行や公的機関への融資相談を検討します。次に、売掛金の早期回収や支払先への支払猶予交渉も有効です。必要のない資産の売却や、ファクタリングなどの資金調達手段も選択肢となります。また、取引先の多様化や定期的な資金計画の見直しを行い、突発的な資金不足に備える体制を整えましょう。

4.資金管理・資金繰り改善の実践ポイント

資金繰りを安定させるためには、現状の資金の流れを正確に把握し、具体的な改善策を実行することが大切です。まずは資金繰り表を活用して、毎月の入出金や残高を「見える化」しましょう。週次や日次での管理も取り入れることで、資金不足のリスクを早期に発見できます。さらに、予算と実績の差異を定期的に分析し、原因を特定して改善策を講じることが重要です。

4-1.資金繰り改善の具体策

資金繰り改善には、以下のような具体策が有効です。

- 売掛金回収のスケジュール短縮

- 仕入債務の支払サイト交渉

- 在庫の適正化

- 経費削減と利益確保

- 資産の効率的活用

- 公的支援制度や金融機関からの資金調達

これらを組み合わせて実践することで、資金繰りの安定化と経営リスクの低減が期待できます。

4-1-1. 売掛金回収の強化

売掛金回収を強化するには、まず取引先ごとに売上帳を作成し、支払条件を明確に管理します。入金遅延が発生した場合は、すぐに連絡して支払いを催促し、場合によっては分割払いや相殺を提案することも有効です。また、与信管理を定期的に行い、リスクの高い取引先には前金や入金サイト短縮などの条件を設けましょう。回収不能が懸念される場合は、法的手段やファクタリングの活用も検討します。

4-1-2. 支出の最適化とコスト削減

コスト削減の第一歩は、全ての支出を洗い出して無駄を可視化することです。部門別・費目別に経費を分類し、優先順位をつけて削減に取り組みます。サプライヤーの見直しや複数社からの見積もり取得、クラウドサービスや自動化ツールの導入も効果的です。短期目標として即効性のある経費削減、中期では業務プロセスの効率化、長期では経営戦略と連動した最適化を目指しましょう。

4-1-3. 資金調達の選択肢と活用法

資金調達には、銀行や公的機関からの融資、補助金・助成金、エンジェル投資家やベンチャーキャピタルからの出資、ファクタリング、クラウドファンディングなど多様な選択肢があります。融資は返済義務があるものの、金利や返済条件の交渉で負担を軽減することができます。補助金・助成金は返済不要ですが、申請条件や手続きが複雑な場合もあるため、早めに情報収集し専門家のアドバイスを受けることが大切です。自社の成長段階や資金使途に応じて最適な方法を選びましょう。

4-2.経営幹部・経営者が実践すべき資金管理の習慣

資金管理の基本は「お金の流れを毎日確認し、未来の残高を予測すること」です。たとえば、カレンダーやスケジューラーに入出金予定を記入し、日々の残高変動を「なぜこの金額なのか」と理由まで把握する習慣を持ちましょう。大きな支出は月額に平準化し、資金の動きを見える化することで、資金ショートのリスクを大幅に減らせます。こうした日々の習慣が、経営判断の質と安心感を高めます。

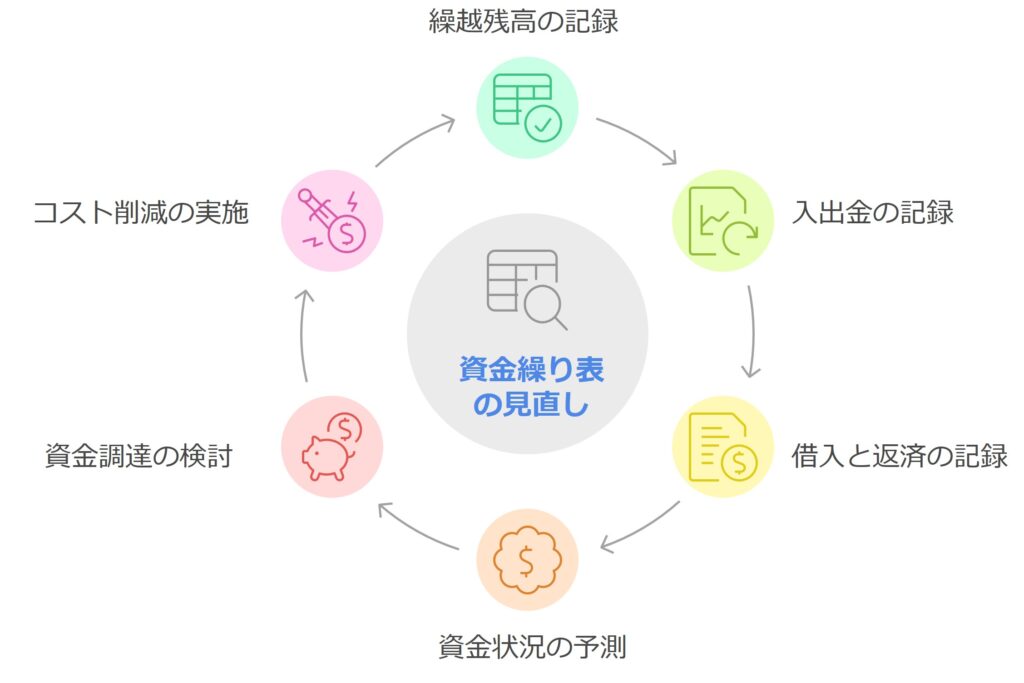

4-2-1. 定期的な資金繰り表の見直し

資金繰り表は、毎月または四半期ごとに必ず見直しましょう。具体的には、前月の繰越残高、今月の入出金、借入や返済などを記載し、3~6か月先までの資金状況を予測します。現金収入より支出が多い場合は、早めに資金調達やコスト削減策を検討することが重要です。資金繰り表の見直しは、黒字倒産の防止や経営改善の第一歩となります。

4-2-2. 予実差異の分析と早期対応

予実差異分析とは、計画(予算)と実績を比較し、その差異を明確にすることです。たとえば、売上や支出が予算とどれだけズレているかを毎月チェックし、ズレが生じた原因を深掘りします。原因が特定できたら、追加施策や計画修正を迅速に実行しましょう。差異分析を習慣化することで、経営環境の変化にも柔軟に対応でき、早期の経営改善につながります。

4-2-3. 外部専門家(中小企業診断士等)との連携

中小企業診断士や税理士など外部専門家と連携することで、より高度な資金管理が可能になります。たとえば、中小企業診断士は事業計画や資金調達、税理士は会計・税務の専門家として、経営課題の発見や解決策の提案を行います。両者が連携することで、ワンストップで経営・財務のサポートが受けられ、経営者の負担軽減と意思決定の質向上が期待できます。また定期的な情報交換や勉強会への参加もおすすめです。

全国商工会連合会「経営支援情報」

https://www.shokokai.or.jp/?page_id=42

日本商工会議所

https://www.jcci.or.jp/index.html

これらの習慣や仕組みを取り入れることで、経営幹部・経営者は資金管理の精度を高め、安定した経営を実現できます。

5.よくある質問(FAQ)

-

資金管理はなぜ重要ですか?

-

資金管理は、会社の現金の流れを把握し、支払いができなくなるリスク(資金ショート)を防ぐために欠かせません。黒字でも現金が不足すれば倒産リスクが高まります。

-

資金繰り表とは何ですか?どうやって作成しますか?

-

資金繰り表は、今後の入金予定と支払い予定を一覧でまとめた表です。Excelや会計ソフト、無料テンプレート(例:中小企業庁や日本政策金融公庫)を活用することで、初心者でも簡単に作成できます。

中小企業庁「資金繰り表テンプレート」https://www.chusho.meti.go.jp/zaimu/kaikei/tools/2009.html

日本政策金融公庫「資金繰り表サンプル」https://www.jfc.go.jp/n/service/dl_chusho.html

-

資金繰りが苦しいとき、まず何をすればいいですか?

-

まずは入金・支払い予定を整理し、資金ショートの時期を特定します。売掛金の早期回収や支払いの延期交渉、金融機関や専門家への早期相談が有効です。

-

資金管理の効率化に役立つツールはありますか?

-

Excelのテンプレートやクラウド会計ソフト(freee、弥生会計など)を使うと、複数口座の管理や資金繰り表の自動作成が可能です。無料で使えるものも多く、初心者にもおすすめです。

freee「資金繰り管理機能」https://www.freee.co.jp/financing/cash-flow/

弥生会計「資金繰り表作成」https://media.yayoi-kk.co.jp/14196/

-

金融機関との信頼関係を築くにはどうしたらいいですか?

-

定期的に資金繰り表や経営状況を説明し、資金調達の相談も早めに行うことが重要です。資金管理の「見える化」と早期対応が信用力向上につながります。

-

公的支援制度や補助金の最新情報はどこで確認できますか?

-

中小企業庁や日本政策金融公庫の公式サイト、商工会議所などで最新の支援制度や補助金情報を確認できます。定期的なチェックがおすすめです。

中小企業庁「資金繰り支援策まとめ」https://www.chusho.meti.go.jp/keiei/saisei/download/01/1-2.xlsx

日本政策金融公庫「融資のご案内」https://www.jfc.go.jp/n/finance/search/pdf/yuushi_guide.pdf

-

資金管理でよくある失敗と、その対策は?

-

失敗例:現預金残高だけを見て安心し、将来の支払いを見落とす/資金調達の相談が遅れる

対策:短期資金計画・資金繰り表の活用、営業・経理の情報共有、早期の金融機関相談

-

資金管理の勉強を始めるにはどうしたらいいですか?

-

インターネットや書籍、商工会議所・金融機関のセミナー参加が有効です。まずは「資金繰り表の作り方」から始めましょう。

全国商工会連合会「経営支援情報」https://www.shokokai.or.jp/?page_id=42

6.まとめ:経営に不可欠な資金管理・資金繰り表の実践

資金管理と資金繰り表の運用は、企業経営の安定と成長に不可欠です。現金の流れを正確に把握し、将来の資金不足リスクを未然に防ぐことで、経営判断の質が大きく向上します。特に中小企業では、利益が出ていても現金が足りずに倒産する「黒字倒産」のリスクがあるため、日々の資金管理が経営の生命線となります。

6-1.経営者が今すぐ始めるべきアクション

- 現在の資金管理体制を点検し、課題を洗い出す

- 資金繰り表を作成し、3か月先までの収支を予測する

- 入出金予定をカレンダーやシートで「見える化」する

- 必要に応じて専門家に相談し、改善策を検討する

これらのアクションをすぐに実践することで、資金ショートのリスクを大幅に減らすことができます。

6-1-1. 資金管理の見直し

資金管理を見直す際は、過去の実績データを整理し、現金収支の流れを明確にします。売上や仕入、経費、借入返済などの入出金タイミングを一覧化し、資金の過不足が発生しやすい時期を特定しましょう。定期的な見直しによって、経営環境の変化にも柔軟に対応できる体制が整います。

6-1-2. 資金繰り表の作成と運用

資金繰り表は、現金収入と支出を時系列で記録・予測する表です。作成時は、売上入金や仕入支払い、経費、借入返済などを具体的な日付と金額で記載します。Excelやクラウド会計ソフトを活用すれば、初心者でも簡単に作成・運用できます。毎月の実績と予測を比較し、差異があればすぐに原因を分析・対策しましょう。

6-1-3. 継続的な改善の重要性

資金管理は一度整えれば終わりではなく、継続的な改善が不可欠です。定期的に資金繰り表を見直し、実績と計画の差異を分析することで、経営の問題点やリスクを早期に発見できます。また、最新の会計ツールやAI予測なども積極的に活用し、効率化と精度向上を目指しましょう。こうした取り組みが、強固な財務基盤と持続的な成長を支える鍵となります。

お問い合わせはこちら

資金調達を成功させたい方は、今すぐ無料相談をご利用ください。

専門の中小企業診断士が具体的なアドバイスを提供します。

▶無料相談フォームはこちらをクリック

[執筆者]

合同会社デザイム 代表社員 水町 新

経営コンサルタント/中小企業診断士

三重銀行(現三十三銀行)での法人融資に従事後、コンサルティング会社へ転職。累計100億円超の資金調達支援、補助金採択実績多数。

また中小企業の経理部にも席を置き、資金管理、早期の資金調達を支援。 「財務をデザインし、中小企業の成長をサポートする」ことをミッションに、現場主義・数字で語るコンサルティングを実践。

【プロフィール】