はじめに

経営者や経営幹部にとって、「どの銀行と、どのように付き合うべきか」は、会社の成長や安定経営を左右する重要なテーマです。資金調達や日々の資金繰りはもちろん、経営改善や事業拡大、新規事業への挑戦など、あらゆる経営判断の場面で金融機関との関係が大きな役割を果たします。しかし、メガバンク・地方銀行・信用金庫・政府系金融機関など、選択肢が多い中で「自社に最適な銀行選び」や「複数行取引の進め方」に悩む方も少なくありません。

本記事では、経営規模や成長段階に応じた銀行選びの基準や、複数行取引のメリット・リスク、信頼関係の築き方、さらには中小企業診断士の活用法まで、実務に役立つポイントをわかりやすく解説します。銀行との付き合い方を見直し、経営の安定と成長を実現したい方は、ぜひ最後までご覧ください。

目次

1.銀行付き合いで失敗しないための実践ポイント

1-1.銀行付き合いを経営戦略に活かす理由

経営者が銀行との付き合いを経営戦略として考えるべき理由は、資金調達だけでなく、事業成長やリスク管理にも直結するからです。例えば、急な設備投資や資金繰りの悪化など、経営環境が変化した際に、信頼できる銀行があればスムーズに対応できます。また、銀行は単なる資金の出し手ではなく、経営相談や業界情報の提供、ビジネスマッチングなど多面的なサポートも行っています。こうした銀行と良好な関係を築くことで、経営の安定性と成長のスピードを高めることができます。

1-1-1. なぜ複数の銀行と取引すべきか

複数の銀行と取引することで、資金調達のリスクを分散できます。1つの銀行だけに依存していると、万が一取引が停止されたり条件が悪化したりした場合、資金調達が困難になってしまいます。複数の銀行と取引していれば、資金調達の選択肢が広がり、金利や条件の交渉力も高まります。たとえば、A銀行からは運転資金を、B信用金庫からは設備資金を借りるといった使い分けが可能になります。また、銀行ごとに得意分野や審査基準が異なるため、自社に最も適した提案を受けやすくなるのもメリットです。

一行取引における失敗事例:建設業・年商7億円

弊社デザイムが関与する前の、クライアントA社(建設業)の失敗事例です。

<背景>

年商7億円の建設業者が、大型案件を新たに受注。これに伴い、資材仕入や外注費等の増加により一時的な運転資金ニーズが発生。取引銀行は、創業以来お世話になっている1行のみで、今回の融資依頼もその銀行に限定して相談を行った。「これまでずっと支えてもらってきたのだから、今回も大丈夫だろう」そう思っていた。

<取引銀行の対応>

担当者は入行3年目の若手行員で、同社の業績や強みを十分に理解しておらず、案件の性質や資金使途に関して何度もヒアリングを実施され、「なぜこんなことまで聞かれるのか」と苛立ちを感じることも多かった。稟議を通すのに時間がかかり、「上司に相談します」「もう少し時間をください」の繰り返し。現場では職人たちが働いているのに、資金の目途が立たない不安で夜も眠れない日が続いた。

<影響>

資金は何とか間に合ったものの、現場での支払スケジュールに合わせた対応が難しく、取引先への支払いを一部猶予してもらうなど、事業運営に支障が出た。

<反省点>

一つの銀行だけに頼ることは非常にリスクがあると認識した。どんなに長い付き合いでも、担当者が変われば関係性はリセットされる。そして、その担当者の力量や行内での立場によって、自社の資金調達が左右されてしまう。複数の銀行との関係を築いておけば、こんな思いをしなくて済んだのに。複数行取引をしていれば、もっと有利な条件で、もっとスムーズに資金調達できたはずだと反省した。

1-1-2.銀行との関係が経営に与える影響

銀行との関係性は、経営の安定や成長に大きな影響を与えます。たとえば、日頃から経営計画や資金繰り表を提出し、定期的にコミュニケーションを取っている企業は、いざという時に迅速な融資や柔軟な対応を受けやすくなります。逆に、情報開示が不十分だったり、銀行との信頼関係が築けていなかったりする場合、必要な時に資金調達が難航することもあります。銀行と信頼関係を構築することで、資金調達だけでなく、経営改善のアドバイスや新たなビジネスチャンスの紹介を受けることも可能になります。こうした良好な関係性が、企業の成長力や危機対応力を高める重要なポイントとなるのです。

1-2.経営者が知るべき「銀行付き合い」のメリット・デメリット

銀行付き合いを良好に行うことで、資金調達の円滑さや資金繰りサポートの充実度が大きく向上する点がメリットです。たとえば、急な設備投資や運転資金が必要になった際、信頼関係が築けていれば、スムーズに融資を受けやすくなります。また、銀行は経営相談や業界情報の提供、ビジネスマッチングなどのサービスも行っているため、経営の幅を広げるパートナーとして活用できます。一方、デメリットとしては、長く付き合うことで不要な金融商品を勧められることや、担当者の異動によって関係性がリセットされてしまうリスクもあります。さらに、一行取引の場合、他行との比較ができず、条件交渉がしにくい点も注意が必要です。

1-2-1. 複数行取引のメリットとリスク

複数の銀行と取引することで、資金調達の選択肢が広がり、金利や融資条件の比較・交渉がしやすくなります。例えば、A銀行から運転資金、B信用金庫から設備資金を調達するなど、目的に応じた使い分けが可能です。また、どこか一行で問題が生じても他行でカバーできるため、資金調達のリスク分散にもなります。さらに、銀行同士に競争意識が生まれ、有利な条件を引き出せることもあります。ただし、複数行と取引することで、同じ書類を複数提出する手間が増えたり、借入総額が膨らみすぎて返済負担が重くなるリスクもあります。戦略的にバランスを考えて取引先を選ぶことが重要です。しかし、過度な条件交渉は禁物です。銀行間の競争をあおりすぎたり、執拗な金利引き下げ要求を続けると、金融機関から「取引価値の低い企業」と判断され、結果的に融資審査が厳しくなったり、取引を敬遠されるリスクがあります。

適切な条件交渉のポイントは、自社の成長性や安定性をアピールしながら、金融機関との長期的な信頼関係構築を優先し、バランスの取れた交渉を行うことです。

1-2-2. メインバンク・サブバンクの役割

メインバンクは、企業の主要な財務パートナーとして、日常的な資金管理や中長期的な融資の中心を担います。例えば、売上入金や経費支払いの口座をメインバンクにある程度集中させることで、銀行側も企業の経営状況を把握しやすくなり、いざという時に柔軟な対応を受けやすくなります。一方、サブバンクは、短期資金や借換え、補助金の連携など、メインバンクを補完する役割を持ちます。サブバンクがあることで、万が一メインバンクからの融資が難しくなった場合でも、資金調達の選択肢を確保できます。理想的には、メインバンクとサブバンクの役割を明確にし、借入残高や担保のバランスを意識しておくことが、安定した資金調達とリスク分散につながります。

2.経営に役立つ銀行選びのポイント

2-1. 経営規模別・銀行選びの基準

会社の成長段階や売上規模によって、最適な銀行選びの基準は大きく変わります。金融機関ごとに得意分野やサポート体制が異なるため、自社の規模やニーズに合った銀行を選ぶことが重要です。ここでは、年商ごとにどの銀行が適しているかを具体的に解説します。

2-1-1. 会社の規模に合った銀行の選び方

会社の成長段階や売上規模によって、最適な銀行は大きく変わります。適切な銀行を選ぶことで、資金調達がスムーズになり、経営支援も受けやすくなります。

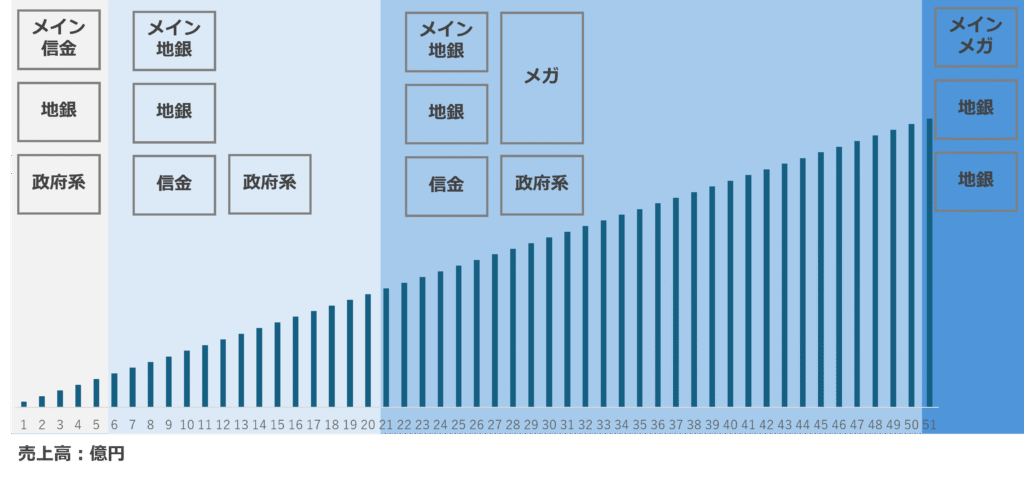

<売上高5億円以下>

基本戦略:地域密着型金融機関との深い関係構築

売上高5億円以下の企業では、以下の金融機関構成が理想的です。

- 信用金庫:メイン取引先として位置づけ

- 地方銀行:サブバンクとして補完的に活用

- 政府系金融機関:長期資金や創業資金の調達先として活用

この規模の企業は、まず地域に根ざした信用金庫をメインバンクとして選定することが重要です。信用金庫は中小企業への融資に積極的で、経営者との距離が近く、柔軟な対応が期待できます。また、日本政策金融公庫などの政府系金融機関は、創業資金や設備投資資金の調達において有利な条件を提供してくれる場合が多いため、積極的に活用しましょう。

<売上高6~20億円>

基本戦略:地域金融機関を中心とした複数行取引の開始

この規模では、リスク分散を意識した金融機関構成が必要です。

- 地方銀行:メイン取引先として位置づけ

- 信用金庫:継続的な取引先として維持

- 政府系金融機関:設備投資や事業拡大資金の調達先として活用

売上高が6億円を超えてくると、1つの金融機関だけでは資金需要を満たすことが困難になります。この段階では、地方銀行をメインバンクとして格上げし、信用金庫とは良好な関係を維持しながら、複数の金融機関との取引を開始することが重要です。

<売上高21~50億円>

基本戦略:都市銀行の参入とバランス型構成

この規模では、より多様な金融機関との取引が必要になります。

- 地方銀行:メイン取引先として継続

- 都市銀行(メガバンク):準メイン取引先として追加

- 信用金庫:サブバンクとして維持

- 政府系金融機関:特定目的の資金調達先として活用

売上高20億円を超えると、都市銀行(メガバンク)との取引開始を検討すべきタイミングです。メガバンクは大口融資に対応でき、海外展開やM&Aなどの高度な金融サービスも提供できます。ただし、地方銀行との関係も維持し、バランスの取れた構成を心がけることが重要です。

<売上高51億円以上>

基本戦略:メガバンク中心の大規模金融機関構成

この規模では、大口資金需要に対応できる構成が必要です。

- 都市銀行(メガバンク):メイン取引先として位置づけ

- 地方銀行:サブバンクとして継続

- 信用金庫:小口取引や地域事業の資金調達先として活用

売上高50億円を超える企業では、メガバンクをメインバンクとして位置づけることが一般的です。大口融資、シンジケートローン、海外事業展開支援など、高度で大規模な金融サービスが必要になるためです

【売上規模別の理想的なバンクフォーメーション】

2-1-2. メインバンクとサブバンクのバランス

企業の安定的な資金調達には、メインバンクとサブバンクの役割分担が重要です。メインバンクには売上入金口座を集中し、日々の資金動向を把握してもらうことで、銀行の企業理解を深め、迅速な融資判断を促します。

サブバンクは補完的役割を担い、短期資金需要への対応、借換え時の選択肢確保、専門サービスの活用を期待します。例えば輸出入企業なら外国為替に強い銀行を選ぶことで有利な条件を獲得できます。

両者のバランス維持には定期的な情報共有が不可欠です。メインバンクには詳細な経営情報を、サブバンクには概要と特定分野の情報を提供し、それぞれの期待役割を明確化します。融資条件交渉では複数行の提案比較により有利な条件を引き出せます。

ただし、サブバンクとの関係が希薄化すると緊急時に頼れません。少額でも継続取引を維持し、年1~2回の経営状況報告で良好な関係性を保つことが重要です。

2-2.銀行比較:メガバンク・地方銀行・信用金庫・政府系金融機関の特徴と選び方

銀行比較を行う際は、地域性やサービス内容も重要です。

2-2-1.各金融機関の強みと弱み

| 金融機関種別 | 強み | 弱み | 適用企業 |

| メガバンク(三菱UFJ・三井住友・みずほ) | ・大口融資 ・海外展開支援 ・M&Aサービス ・全国ネットワーク | ・中小企業への対応が画一的 ・審査基準が厳格 | ・年商50億円以上 ・上場企業 ・海外展開企業 |

| 地方銀行 | ・地域密着 ・スピーディな対応・経営支援の充実 | ・融資規模に限界 ・全国展開企業への対応が困難 | ・年商5~50億円 ・地域密着型企業 |

| 信用金庫 | ・柔軟な審査 ・人柄重視 ・きめ細かいサポート | ・融資限度額が小さい ・営業エリアが限定的 | ・年商5億円以下 ・創業期 ・地域密着型企業 |

| 政府系金融機関(日本政策金融公庫など) | ・低金利 ・長期融資 ・創業支援制度 | ・手続きが煩雑 ・審査に時間がかかる | ・創業期 ・成長企業 ・設備投資企業 |

2-2-2. 取引銀行選定時の注意点

銀行選びでは、金利だけでなく総合的なサービス内容を比較することが重要です。まず、担当者の対応力を確認しましょう。質問への回答が迅速で的確か、経営課題に対して具体的なアドバイスをくれるかがポイントです。次に、融資以外のサービス内容も重要です。経営相談、ビジネスマッチング、セミナー開催など、付加価値サービスが充実している銀行を選びましょう。さらに、審査基準の柔軟性も確認が必要です。財務数値だけでなく、事業内容や将来性も評価してくれる銀行なら、成長段階の企業でも融資を受けやすくなります。

2-3.融資審査ポイントと銀行選びで失敗しないためのチェックリスト

銀行選びは経営の安定や成長に直結するため、慎重な判断が必要です。まず、複数の銀行を比較する際は、金利などの融資条件面だけでなく、融資の対応力、経営のサポート力などの多角的な観点で、以下の5つの基準を必ずチェックしましょう。

| チェック項目 | 内容 |

| 担当者の対応力 | 質問や相談に対して迅速かつ丁寧に対応してくれるか。担当者が親身であれば、急な資金ニーズにも柔軟に対応してもらいやすくなります。 |

| 融資以外のサポート | 経営相談やビジネスマッチング、業界情報の提供など、資金調達以外の付加価値サービスがあるかを確認しましょう。 |

| 審査基準の柔軟性 | 数字だけでなく、事業内容や経営者の人柄も評価してくれるか。特に中小企業や創業期は、柔軟な審査が大きな助けになります。 |

| 取引実績や信頼度 | 地域での実績や他社の評判も参考になります。地元企業との取引が多い銀行は、地域経済の動向も把握しやすいです。 |

| 取引条件の明確さ | 手数料や返済条件、担保の有無など、細かな条件を事前に確認し、将来的なリスクを回避しましょう。 |

3.銀行付き合いを成功させる実践ノウハウ

銀行との付き合いを成功させるためには、単に融資を受けるだけでなく、日々のコミュニケーションや情報開示を積極的に行うことが重要です。例えば、決算書や月次試算表、資金繰り表を定期的に提出し、事業の進捗や課題も率直に伝えることで、銀行側の安心感や信頼度が高まります。さらに、銀行主催のセミナーや勉強会に参加し、最新の金融情報を学ぶことも有効です。こうした積み重ねが、いざという時に有利な融資条件や経営支援につながります。

3-1.銀行との信頼関係構築のコツ

信頼関係を築くためには、まず銀行を「対等なビジネスパートナー」として捉え、必要以上にへりくだらず、適切な距離感を保つことが大切です。会計帳簿や決算書を正確に作成し、良い情報も悪い情報も隠さず開示する姿勢が、銀行からの信頼を得るポイントです。また、担当者との日常的なコミュニケーションも欠かせません。例えば、用事がなくても定期的に銀行を訪問し、事業の近況や将来の計画を共有することで、銀行側も企業の状況を把握しやすくなります。

3-1-1. 定期的な情報開示・コミュニケーションの重要性

銀行との信頼関係構築には、定期的な情報開示が不可欠です。月次試算表や資金繰り表を毎月提出し、業績の変化や経営課題を率直に共有しましょう。良い情報だけでなく、悪い情報も早めに伝えることで、銀行の信頼を獲得できます。具体的には、四半期ごとに銀行を訪問し、業績報告と今後の見通しを説明します。売上が下がった場合でも、原因分析と改善策を明確に示すことで、銀行は企業の対応力を評価します。例えば、「売上が前年同期比10%減少したが、新商品の投入により下半期には回復見込み」といった具体的に数値で説明をすることで経営者の資質の高さを評価されます。

3-1-2. 資金繰りサポートに役立つ経営計画・資金繰り表の活用法

資金繰り表は銀行との信頼関係構築に最も効果的なツールです。3ヶ月から6ヶ月先までの資金の流れを予測し、資金不足のタイミングを事前に把握できます。これにより、ギリギリになってから融資を申し込むのではなく、余裕を持った資金調達が可能になります。資金繰り表には、売上入金、経費支払い、借入返済、設備投資などを月別に記載します。季節変動がある業種では、過去3年分のデータを参考に、より精度の高い予測を立てましょう。経営計画書は、3~5年の中期計画として作成し、売上目標、投資計画、人員計画を具体的に示します。単なる希望的観測ではなく、根拠のある数値計画として銀行に提示することで、融資審査での評価が高まります。計画と実績の差異が生じた場合は、原因分析と修正計画を速やかに報告することが信頼維持のポイントです。

3-2.銀行が嫌がるNG行動とその回避策

銀行との取引で避けるべきNG行動には、約束違反や不誠実な対応、情報の隠蔽、資金使途違反などがあります。例えば、融資の返済期日を守らなかったり、必要な書類提出を怠ると、信頼を大きく損ないます。また、銀行からの質問に対して曖昧な返答や虚偽の説明をすると、今後の融資が難しくなることもあります。こうした行動を避けるためには、約束や提出期限を厳守し、正直かつ迅速に情報を開示することが大切です。担当者とのやり取りは記録を残し、疑問点があれば早めに相談しましょう。

3-2-1. 取引停止や信用低下を招く行動例

銀行との取引で最も避けるべきは約束の不履行です。返済期日の遅延、提出書類の期限超過、資金使途の違反は信用失墜の直接的な原因となります。特に危険なのは手形・小切手の不渡りです。6ヶ月以内に2回不渡りを出すと取引停止処分を受け、2年間は当座預金取引ができなくなり、企業の信用に致命的な打撃を与えます。手形使用時は資金管理の徹底が必要です。また、銀行に無断で他行から多額の借入を行うことも信用失墜の原因です。特に担保の重複設定や、メインバンクより有利な条件での他行取引は関係悪化を招きます。新たな借入検討時は事前にメインバンクに相談し、透明性を保つことが重要です。

3-2-2.トラブル回避のポイント

銀行とのトラブル回避には、問題発生前の早期相談が最も効果的です。資金繰りが厳しくなりそうな場合は、最低1ヶ月前に相談し、現状分析・原因究明・改善策の3点セットで説明します。具体例として「主要取引先の支払遅延により来月末に500万円の資金不足が予想される。一時的な運転資金融資を検討したい」といった明確な相談が有効です。返済条件変更(リスケジュール)が必要な場合も早期相談が成功の鍵となります。売上減少の原因、回復見込み、返済可能額を具体的に示し、現実的な返済計画を提案することで、銀行は柔軟な条件変更に応じやすくなります。

4.経営改善に役立つ銀行と中小企業診断士の活用法

経営改善において中小企業診断士の活用は非常に有効です。国家資格者である中小企業診断士は、銀行融資交渉や経営支援において専門的なアドバイスを提供し、金融機関との関係構築を格段にスムーズにします。銀行交渉において中小企業診断士は経営者の「通訳」として重要な役割を担います。銀行が求める情報や審査ポイントを的確に把握し、事業計画や財務データを銀行目線で整理・説明することで、情報ギャップを解消し対等な交渉を可能にします。中小企業診断士の同席により、銀行側も企業の本気度や信頼性を評価しやすくなり、条件交渉や追加融資提案も受けやすくなります。結果として経営者は安心して銀行交渉に臨み、安定した資金調達と経営改善を実現することができます。

建設業の資金繰り改善|中小企業診断士による金融機関協調融資の成功事例

建設業界では資金繰りの課題を抱える企業が多く、適切な対策が求められています。今回は、3期連続赤字の建設業A社が中小企業診断士の支援により協調融資を実現し、経営改善を果たした事例をご紹介します。

<建設業A社の経営課題と現状分析>

年商8億円の建設業A社は深刻な経営課題に直面していました。3期連続の赤字により資金繰りが悪化し、本業の建設事業以外にも関連事業に手を広げていたものの、会社全体では赤字が続いていました。

<中小企業診断士による事業デューデリジェンスの実施>

経営改善のため、A社社長よりご相談をお受けしました。弊社診断士が実施した事業デューデリジェンスにより、本業の建設事業は、実際には黒字を維持しており、赤字の原因は他の関連事業にあることが明らかになりました。

この客観的な分析により、A社の真の経営課題と改善の方向性が見えてきました。

<戦略的な経営改善計画の策定プロセス>

中小企業診断士は事業デューデリジェンスの結果を踏まえ、以下の要素を盛り込んだ経営本業の収益性を軸とした改善計画を策定しました。

- 本業建設事業の収益性分析:黒字事業の強化戦略

- 事業再編計画:赤字事業の整理・縮小方針

- 資金繰り改善策:具体的な改善スケジュール

- 将来の成長戦略:中長期的な事業展開計画

<実現可能性の高い改善策の立案>

計画策定においては、数値に基づいた客観的な分析と実現可能性を重視しました。これにより、金融機関に対する説得力のある提案が可能となりました。

<金融機関への効果的なアプローチ戦略>

全取引金融機関への同時説明

A社は策定した経営改善計画を全ての取引金融機関に説明しました。この際、企業経営者と中小企業診断士が同行し説明しました。中小企業診断士が同行することで、経営者の意図や計画を金融機関に分かりやすく伝えることができました。専門家の客観的な視点が、金融機関の理解促進に大きく貢献しました。

<協調融資実現の成功要因>

メインバンクとサブバンクの連携

中小企業診断士の専門的な説明と客観的なデータにより、金融機関の理解を得ることができました。結果として、メインバンクの地方銀行とサブバンクの政府系金融機関が協調融資を決定し、A社は必要な資金を確保することができました。

<成功要因の詳細分析>

1. 専門家による客観的分析

中小企業診断士による事業デューデリジェンスにより、本業の真の収益性が明確化されました。

2. 戦略的な計画策定

数値に基づいた実現可能性の高い改善計画が、金融機関の信頼獲得につながりました。

3. 効果的なコミュニケーション

専門家が同行することで、経営者の意図や計画を金融機関に分かりやすく伝えることができました。

4. 協調融資の実現

複数の金融機関が連携することで、より安定した資金調達が可能になりました。

<中小企業診断士活用のメリット>

建設業における資金繰り改善では、中小企業診断士の専門知識と第三者的な視点が重要な役割を果たします。特に以下の場面で効果を発揮します。

- 現状分析と課題の明確化

- 改善計画の策定支援

- 金融機関との交渉サポート

- 継続的な経営改善の伴走支援

建設業A社の成功事例は、中小企業診断士による専門的な支援が金融機関との関係構築や融資交渉において大きな力を発揮することを実証しています。資金繰りに課題を抱える建設業の経営者の方は、専門家の活用を検討されることをお勧めします。

5.よくある質問(FAQ)

-

複数の銀行と取引するメリットは何ですか?

-

資金調達の選択肢が広がり、金利や条件の交渉力が高まります。どこか1行で問題が生じても他行でカバーできるため、リスク分散が可能です。また、銀行ごとに得意分野や審査基準が異なるため、自社に最適な提案を受けやすくなります。

-

メインバンクとサブバンクの役割の違いは?

-

メインバンクは日常の資金管理や中長期的な融資の中心となる銀行です。サブバンクは短期資金や補助金対応など、メインバンクを補完する役割を持ちます。両者のバランスを意識することで、安定した資金調達とリスク分散が実現します。

-

銀行選びで金利以外に重視すべきポイントは?

-

担当者の対応力や経営支援の充実度、審査基準の柔軟性、取引条件の明確さなどが重要です。金利だけでなく、経営相談やビジネスマッチングなど付加価値サービスの有無も確認しましょう。

-

銀行との信頼関係を築くにはどうすれば良いですか?

-

定期的に決算書や資金繰り表を提出し、事業の進捗や課題も率直に伝えることが大切です。良い情報も悪い情報も隠さず開示し、用事がなくても担当者とコミュニケーションを取ることが信頼構築につながります。

-

銀行が嫌がるNG行動とは?

-

返済期日や書類提出の遅延、虚偽説明、資金使途違反などは信頼を大きく損ないます。手形や小切手の不渡り、無断での他行借入も取引停止や信用低下の原因となります。

ここではよくあるご質問を取り上げております。その他ご不明な点や具体的なご相談は、無料相談フォームよりお気軽にお問い合わせください。

▶無料相談フォームはこちらをクリック

6.まとめ:経営者が実践すべき銀行付き合い・銀行選びの最適解

経営者が銀行選び・付き合いを成功させるためには、会社の成長段階や資金ニーズに応じて金融機関を柔軟に使い分けることが最も重要です。創業期や小規模な段階では、信用金庫や政府系金融機関を活用し、成長とともに地方銀行やメガバンクへと取引先を広げることで、資金調達の幅や経営支援の質を高められます。金融機関ごとに得意分野やサービス内容が異なるため、自社の状況や将来計画に合わせて、最適なパートナーを選ぶ視点が欠かせません。

6-1.会社の成長段階ごとに金融機関を使い分ける重要性

企業の成長ステージに応じて金融機関を選ぶことで、無理なく資金調達や経営支援を受けられます。例えば、創業期は信用金庫や日本政策金融公庫が創業融資や経営相談で力を発揮します。売上が拡大し中堅規模となれば、地方銀行が事業拡大や設備投資の資金調達で頼りになります。さらに大規模化し、海外展開やM&Aを視野に入れる場合は、メガバンクのネットワークや専門性が強みとなります。各段階で最適な金融機関を選ぶことで、経営リスクを抑えつつ成長を加速できます。

6-2.複数行取引の戦略的メリットと実践ポイント

複数の銀行と取引することは、資金調達の選択肢を増やし、条件交渉力やリスク分散につながります。例えば、メインバンクとサブバンクを明確にし、借入や入出金の役割を分けて管理することで、急な資金需要やトラブルにも柔軟に対応できます。また、複数行との取引実績を積むことで、それぞれの銀行から有利な条件や新しい金融サービスの提案を受けやすくなります。実践ポイントとしては、各銀行の強みやサービス内容を定期的に見直し、借入残高や取引シェアが偏りすぎないようバランスを保つことが大切です。

6-3.中小企業診断士の知見を活かした銀行付き合いのすすめ

中小企業診断士は、経営全般の知識と金融機関との交渉ノウハウを持つ専門家です。診断士のサポートを受けることで、経営診断書や改善計画書の作成がスムーズになり、銀行への説明や交渉も説得力が増します。さらに、補助金や助成金の申請支援、経営改善の具体的なアドバイスも受けられるため、経営者自身だけでは気づきにくい課題の発見や解決につながります。銀行との信頼関係構築や資金調達の成功率を高めるためにも、診断士の知見を積極的に活用することをおすすめします。

経営者は、会社の成長段階や経営課題に応じて金融機関を戦略的に使い分け、複数行取引と専門家の知見を活かすことで、安定した資金調達と持続的な成長を実現できます。今後の銀行付き合いにおいて、ぜひ本記事のポイントを実践してください。

お問い合わせはこちら

金融機関の開拓、つきあう方法に悩まれている方は、今すぐ無料相談をご利用ください。

専門の中小企業診断士が具体的なアドバイスを提供します。

▶無料相談フォームはこちらをクリック

[執筆者]

合同会社デザイム 代表社員 水町 新

経営コンサルタント/中小企業診断士

三重銀行(現三十三銀行)での法人融資に従事後、コンサルティング会社へ転職。累計100億円超の資金調達支援、補助金採択実績多数。

また中小企業の経理部にも席を置き、資金管理、早期の資金調達を支援。 「財務をデザインし、中小企業の成長をサポートする」ことをミッションに、現場主義・数字で語るコンサルティングを実践。

【プロフィール】