はじめに

「創業融資って本当に通るの?」「自己資金が少なくても借りられるの?」「日本政策金融公庫って何を見ているの?」

これから事業を始める起業家にとって、創業時の資金調達は最初の大きな壁です。その中でも、日本政策金融公庫の創業融資は、多くの起業家にとって心強い選択肢となっています。

しかし、制度を正しく理解せずに申請してしまうと、思わぬ落とし穴にはまってしまうことも少なくありません。

本記事では、元銀行マンで中小企業診断士の筆者が、創業融資を成功させるために必要な「事業計画書の書き方」「面談対策」「自己資金の考え方」などを、実例とテンプレート付きでわかりやすく解説します。

「絶対に失敗したくない」「確実に通したい」と考える方に向けて、融資の準備から実行後まで、実践的なノウハウを網羅しています。

この記事を読めば、日本政策金融公庫の創業融資に自信を持って臨めるようになります。 ぜひ最後までご覧ください。

目次

1. 事業計画書とは?作成の必要性とメリット

1-1. なぜ多くの起業家が日本政策金融公庫の創業融資を選ぶのか?

これから事業を始める、あるいは始めたばかりの経営者にとって、「資金調達」は最初の大きなハードルです。その有力な選択肢となるのが、政府系金融機関である日本政策金融公庫の「創業融資」です。ここでは、なぜ多くの起業家がこの制度を選ぶのか、どのような種類があり、どういった流れで融資が実行されるのか、創業融資の基本を分かりやすく解説します。この記事読むことで、創業融資に関する漠然とした不安を解消し、具体的な第一歩を踏み出すための知識を身に着けて頂きます。

1-2. 創業融資の種類とそれぞれの特徴

日本政策金融公庫には、創業者を支援するための融資制度が複数用意されています。以前は代表的な制度として「新創業融資制度」がありましたが、2024年4月1日より、この制度は各融資制度に統合される形となり、廃止されました。 現在は、それぞれの融資制度が実質的に無担保・無保証人で利用できるようになっています。

創業者の方が主に利用するのは「新規開業・スタートアップ支援資金」です。これは、新たに事業を始める方や事業開始後おおむね7年以内の方を対象とした、最も一般的な制度です。また、認定支援機関(中小企業診断士など)のサポートを受けながら事業計画を立てる場合は、より有利な条件で融資を受けられる「新規開業・スタートアップ支援資金(中小企業経営力強化関連)」も選択肢となります。ご自身の状況に合わせて最適な制度を選ぶことが重要です。

日本政策金融公庫「新規開業・スタートアップ支援資金」

https://www.jfc.go.jp/n/finance/search/01_sinkikaigyou_m.html

日本政策金融公庫「新規開業・スタートアップ支援資金(中小企業経営力強化関連)」

https://www.jfc.go.jp/n/finance/search/64.html

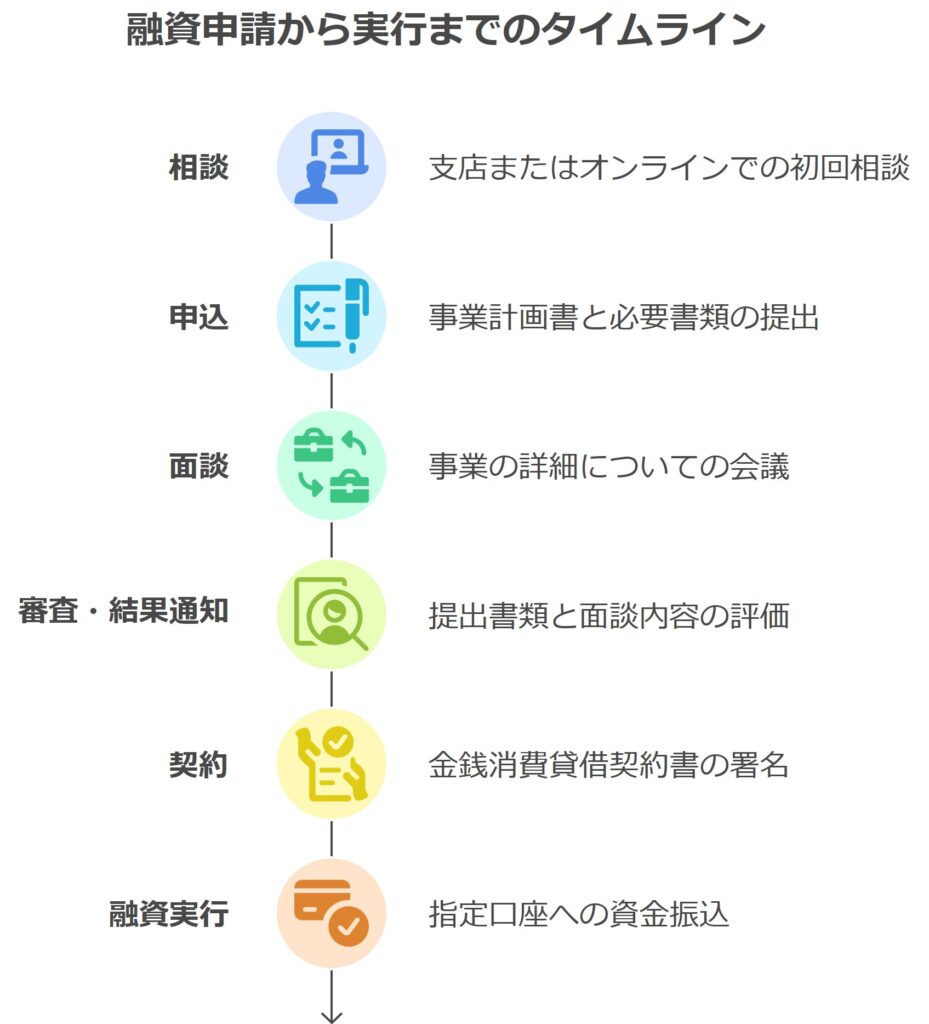

1-3. 融資実行までの流れと期間の目安

融資を申し込んでから実際に入金されるまでの流れと期間を把握しておくことは、資金計画を立てる上で非常に重要です。一般的なステップは以下の通りです。

申し込みから融資実行までの期間は、一般的に約1ヶ月が目安です。ただし、これは書類の準備がスムーズに進んだ場合です。事業計画書の作成に時間がかかったり、追加の資料提出を求められたりすると、さらに期間が必要になるため、余裕を持ったスケジュールで準備を進めることが成功の秘訣です。

1-4. 必要書類と具体的なチェックリスト

事業計画書は融資審査の心臓部ですが、申込にあたっては、計画の信頼性を裏付けるための各種書類も併せて提出する必要があります。これらの書類を事前に不備なく準備しておくことで、申し込みから融資実行までのプロセスが格段にスムーズになります。

何が必要かを正確に把握し、万全の状態で申し込みに臨めるよう、以下のチェックリストをご活用ください。

✅共通で必要な書類

まずは、法人の代表者でも個人事業主でも、申し込む方全員が必要となる基本的な書類です。

- 借入申込書: 日本政策金融公庫の公式サイトからダウンロード、または支店の窓口で入手できます。

- 創業計画書: この記事で解説する、最も重要な書類です。

- 本人確認書類: 運転免許証、パスポート、マイナンバーカードなどの顔写真付きの身分証明書のコピー。

- 預金通帳(直近6ヶ月~1年分): 自己資金をコツコツ貯めてきた証明として、メインで利用している口座の通帳を準備します。Web通帳の場合は、入出金履歴が分かるページを印刷します。

- 既存の借入に関する返済予定表: 住宅ローンや自動車ローン、カードローンなど、全ての借入の残高や返済状況が分かる書類です。

✅ 法人として申し込む場合に必要な書類

法人(株式会社、合同会社など)として事業を行う場合は、上記の共通書類に加えて以下のものが必要です。

- 履歴事項全部証明書(登記簿謄本): 法務局で取得します。発行から3ヶ月以内のものを用意しましょう。

- 定款のコピー: 会社の基本的なルールを定めた書類です。

✅ 設備資金を申し込む場合に特に必要な書類

店舗の改装や機械の購入、車両の購入など、「設備資金」の融資を希望する場合、その金額の根拠を示すために以下の書類が求められます。

- 見積書: 内装工事会社や販売業者から取得した、具体的な金額が記載された見積書です。Webサイトの価格が記載されたページの印刷でも認められる場合があります。

- カタログ: 購入予定の機器などのカタログ。

✅ その他、状況に応じて必要となる書類

- 事業内容や個人の状況によって、追加で提出を求められる可能性がある書類です。

- 許認可証のコピー: 飲食店営業許可、建設業許可、古物商許可など、事業を行う上で行政の許認可が必要な業種の場合。

- 不動産の登記事項証明書(登記簿謄本): 事業所の賃貸借契約を結んでいる場合。

- 源泉徴収票または確定申告書の控え: 過去の収入状況を示すために必要となる場合があります。

- 保有資格を証明する書類: 美容師免許や調理師免許など、事業に関連する資格を証明する書類。

このリストを参考に早めに準備を始めることで、事業計画書の作成に集中できます。ただし、融資の担当者や支店の方針によって必要書類が異なる場合があるため、事前に日本政策金融公庫の担当支店に電話などで確認しておくと、より確実です。

2. 融資審査の鍵を握る「事業計画書」の書き方【日本政策金融公庫向け】

日本政策金融公庫の創業融資を成功させる上で、最も重要といっても過言ではないのが「事業計画書」です。これは単なる書類ではなく、あなたの事業への情熱、事業の将来性、そして返済能力を伝えるための「設計図」であり、面談前に審査担当者があなた自身を評価する唯一の材料です。このセクションでは、融資担当者の心に響き、審査を通過するための事業計画書の書き方を、具体的なポイントや例を交えながら徹底的に解説します。

2-1. なぜ事業計画書の書き方が融資の成否を分けるのか?

融資の審査担当者は、毎日多くの事業計画書に目を通しています。その中で、あなたの計画書がその他大勢に埋もれてしまっては、融資のスタートラインにすら立てません。事業計画書は、あなたの事業への熱意と実現可能性を伝える「プレゼンテーション資料」です。文章や数値を通して、あなたがどれだけ真剣に事業を考え抜いているか、そしてその事業が将来的にきちんと利益を生み、借りたお金を返済できるのかを、客観的な根拠をもって示さなければなりません。書き方ひとつで、担当者が抱く事業への期待感は大きく変わります。まさに、事業計画書の出来栄えが融資の成否を直接左右するのです。

2-1-1. 審査担当者は事業計画書のココを見ている!3つの重要ポイント

審査担当者は、膨大な情報の中から以下の3つのポイントを重点的にチェックし、融資の可否を判断しています。

| ポイント | 内容 |

| 経営者の信頼性 (この人に任せられるか?) | 創業者の経歴や自己資金の状況から、事業をやり遂げる能力と覚悟があるかを見ています。その事業に関連する経験やスキル、コツコツ貯めてきた自己資金は、熱意の証明となります。 |

| 事業の実現可能性 (この事業は成功するか?) | ビジネスモデルに独自性や強みはあるか、市場のニーズを捉えているか、そして収支計画に無理はないか、といった事業そのもののポテンシャルを評価します。夢物語ではなく、現実的な計画であることが重要です。 |

| 返済の確実性 (きちんと返済できるか?) | 必要な資金額は妥当か、資金の使い道は明確か、そして将来的に安定した利益を生み出し、借入金を返済していけるのかを厳しく審査します。特に収支計画の根拠は、最も重視される部分です。 |

2-1-2. 良い事業計画書と悪い事業計画書

融資に通る「良い事業計画書」と、見向きもされない「悪い事業計画書」には明確な違いがあります。以下に、業種別の具体的な事例をご紹介します。

【事例1:カフェ・飲食店の場合】

❌ 悪い事業計画書の例

「お洒落なカフェを開き、美味しいコーヒーと手作りスイーツで多くのお客様に来ていただいて頑張ります。立地も良いので必ず成功すると思います。」

⭕ 良い事業計画書の例

「〇〇駅徒歩3分のオフィス街に位置する立地を活かし、平日は客単価850円のランチセット(コーヒー+サンドイッチ)を1日50食、土日は近隣住民向けに客単価1,200円のケーキセットを1日30食提供します。競合A店(客単価1,000円)との差別化として、オーガニック豆使用により品質を向上させ、セルフサービス方式で人件費を抑制し、より手頃な価格を実現します。近隣企業3社(計350名)への営業済みで、そのうち2社から社員向け団体利用の内諾を得ており、一般客売上と合わせて月商150万円を目指します。」

【事例2:美容院・サロンの場合】

❌ 悪い事業計画書の例

「技術力には自信があるので、お客様に満足していただける美容院を作ります。口コミで広がって繁盛店になります。」

⭕ 良い事業計画書の例

「30代女性をメインターゲットに、カット+カラー平均単価8,500円、月間180名の施術を目標とします。前職で担当していた顧客120名のうち80名から移籍同意を得ており、開業2ヶ月目から月売上100万円を見込みます。競合との差別化として、オーガニック薬剤の使用と個室完備により『髪と頭皮に優しい上質な空間』を提供し、単価10%アップを実現します。Instagram(現在フォロワー2,500名)での集客も並行し、新規顧客月20名獲得を目指します。」

【事例3:小売・EC事業の場合】

❌ 悪い事業計画書の例

「ネット通販は伸びているので、ECサイトで商品を販売します。良い商品を安く提供すれば売れると思います。」

⭕ 良い事業計画書の例

「犬用の手作りおやつに特化したECサイトを運営します。平均客単価2,500円、月間400件の注文で月商100万円を目標とします。国産無添加素材のみ使用し、『愛犬の健康を第一に考える飼い主』をターゲットに、競合商品より30%高い価格設定でも選ばれる付加価値を提供します。自社InstagramとTikTok(合計フォロワー8,000名)での情報発信、ペット関連イベントへの出展により集客し、リピート率60%を維持します。仕入先の〇〇農園(無農薬野菜)、△△牧場(無添加肉類)とは既に取引基本契約を締結済みです。」

【良い事業計画書に共通する5つの特徴】

- 具体的な数値とその根拠:「なんとなく」ではなく「なぜその数字なのか」が明確

- ターゲット顧客の明確化:「多くの人に」ではなく「どんな人に」が具体的

- 競合との差別化戦略:「頑張る」ではなく「どうやって勝つか」の戦略

- 実現可能性の証明:既存の人脈、契約、実績など具体的な根拠

- リスクへの対応策:楽観的な予測だけでなく、悪い場合の対策も検討

これらの違いを理解し、あなたの事業計画書が「良い例」に該当するよう、具体性と論理性を重視して作成しましょう。情熱や精神論だけでなく、客観的な数値とロジックで事業を語れるかどうかが、融資成功の決定的な差を生みます。

2-2. 【テンプレート付き】すぐに使える!日本政策金融公庫の創業計画書フォーマット

事業計画書をゼロから作るのは大変ですが、幸いにも日本政策金融公庫は公式のテンプレート(創業計画書)を用意しています。まずはこのフォーマットに沿って作成を進めるのが、融資獲得への一番の近道です。このテンプレートを使いこなすことが、審査通過の第一歩となります。

日本政策金融公庫「各種ダウンロード」https://www.jfc.go.jp/n/service/dl_kokumin.html

2-3. 公式テンプレートのダウンロード方法と記載時の注意点

日本政策金融公庫の公式サイトにある「各種書式ダウンロード」のページから、誰でも無料で創業計画書のテンプレート(ExcelまたはPDF)をダウンロードできます。ダウンロードしたら、まずは全ての項目に目を通しましょう。注意点として、空欄のまま提出することは絶対に避けてください。該当しない項目でも「該当なし」と必ず記入し、全ての項目を埋める誠実な姿勢が重要です。また、専門用語や業界用語の多用は避け、誰が読んでも理解できる平易な言葉で記述することを心がけましょう。

2-4. 項目別!融資担当者に響く事業計画書の書き方と具体例

ここからは、創業計画書の各項目について、融資担当者に「この人なら大丈夫だ」と思わせるための書き方のコツを具体的に解説していきます。

2-4-1. 創業の動機:熱意と事業への想いを具体的に伝える

創業の動機は「なぜ、この事業を始めたいのか?」を伝える、計画書の顔となる項目です。単に「儲かりそうだから」では担当者には響きません。自身の経験と結びつけ、「前職で子どもたちの学力やモチベーションの低下を目の当たりにし、自分の指導で地域の子どもたちを支えたいと考え、学習塾を開きたい」、「自分の得意な料理を活かし健康志向のカフェを開いて地域の健康課題を解決したい」といった、あなた自身のストーリーを語ることが重要です。個人的な想いと、事業が解決する社会的なニーズを結びつけることで、動機の説得力が格段に高まります。

2-4-2. 経営者の経歴等:経験とスキルが事業にどう活きるかアピールする

ここでは、あなたが事業を成功させる能力があることを証明します。過去の職歴をただ羅列するのではなく、今回の事業に直接関連する経験や、マネジメント経験、習得した資格などを具体的に記述しましょう。例えば、ITエンジニアが開発会社を興すなら「〇〇の開発プロジェクトでリーダーとして5名のチームを率い、納期内にプロジェクトを完遂させた経験」といった書き方が有効です。経歴を通じて、事業遂行能力の高さをアピールすることが目的です。

2-4-3. 取扱商品・サービス:強み、独自性、競合との差別化を明確に

あなたの商品・サービスが、なぜ顧客から選ばれるのかを明確に説明する項目です。「誰に」「何を」「どのように」提供するのかを具体的に示しましょう。例えば、「健康志向の30代女性をターゲットに、国産有機野菜のみを使用した単価1,500円のスムージーを、駅前の店舗で提供する」のように記述します。価格、品質、品揃え、提供スピード、接客など、競合他社と比較した際の優位性(強み)を客観的な言葉で説明することが、事業の実現可能性を示す上で不可欠です。

2-4-4. 取引先・取引関係等:具体的な顧客像と販路を示す

販売先や仕入先について、具体的な計画を示す項目です。顧客については「〇〇地区の30代ファミリー層」、販路は「自社ECサイトとInstagramでの直販」のように具体的に記述します。BtoBビジネスであれば、「販売先は、地域の商工会議所を通じて紹介を受けた地元製造業3社を想定しており、うち1社からは既に内諾を得ています。仕入先としては、〇〇社を利用予定で、現在取引契約の交渉中です」といったように、具体的かつ現実的な進捗を示すと、計画の信憑性が格段に増します。もし、既に契約や取引の内諾を得ている企業があれば、その旨を記載すると大きなアピールになります。仕入先についても同様に、具体的な業者名や取引条件を記載できると、計画の信憑性が増します。まだ確定していなくても、「〇〇社と交渉中」など、具体的な見込みを記載することが重要です。

2-4-5. 従業員:採用計画と人件費

事業を運営する上での人員計画と、それに伴う人件費を記載します。現時点で協力してくれる創業メンバーがいる場合は、その人の役割や経歴も記載しましょう。今後、従業員を雇用する予定がある場合は、「開業3ヶ月後にアルバイト2名を採用予定」のように、時期と人数を具体的に示します。ここで重要なのは、人件費が収支計画と連動しており、売上に対して過大な負担になっていないかという点です。現実的な採用計画と人件費の算出が求められます。

2-4-6. お借入の状況:既存借入の透明な開示

経営者個人の借入状況を正直に記載する項目です。住宅ローンや自動車ローン、カードローンなど、全ての借入を正確に記載してください。ここで情報を隠したり、虚偽の記載をしたりすると、経営者としての信頼性を根底から失い、融資は絶望的になります。一見、事業とは無関係に見える借入も、個人の返済能力を測る上で重要な情報となります。誠実かつ透明な情報開示が、審査担当者との信頼関係を築く第一歩であると心得ましょう。

2-4-7. 必要な資金と調達方法:自己資金の重要性と資金使途の明確化

「何に、いくら必要なのか」を具体的に示す、非常に重要な項目です。資金は、店舗の改装や機材購入などの「設備資金」と、商品の仕入代金や人件費、家賃などの「運転資金」に分けて、それぞれ1円単位で積み上げて算出します。例えば「PC購入 20万円(〇〇社 見積書参照)」のように、金額の根拠となる見積書などを添付すると説得力が飛躍的に高まります。また、これらの資金をどう調達するのか(自己資金と借入金の割合)も示します。自己資金の額は事業への本気度を示すバロメーターであり、最低でも必要資金の1/3程度は用意しておきたいところです。

2-4-8. 事業の見通し(収支計画):根拠のある売上予測と経費計算の立て方

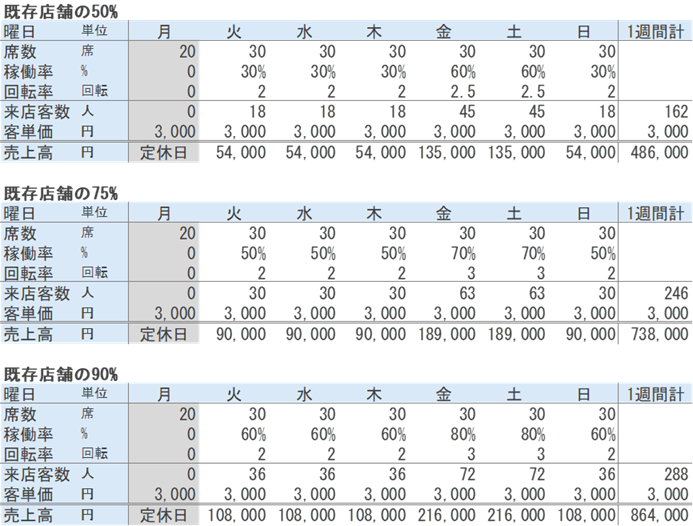

事業計画書における最重要項目であり、審査担当者が最も注視する部分です。ここでは、創業当初から事業が軌道に乗った後までの収支の見通しを、具体的な数値で示します。「売上は月100万円くらい」といった希望的観測は全く評価されません。「売上高=客単価 × 席数 × 回転率 × 営業日数」のように、売上を構成する要素に分解し、その計算根拠を明確に説明する必要があります。経費についても、家賃や人件費などの固定費、仕入代金や水道光熱費などの変動費を、現実的な数値で漏れなく計上します。この収支計画に説得力があるかどうかが、融資の可否を決めると言っても過言ではありません。

<弊社が支援して作成した飲食店A社の売上計画>

ご自身の事業計画書に不安はありませんか?プロの中小企業診断士が無料で診断・アドバイスします。

▶無料相談フォームはこちらをクリック

3. 創業融資の成功率を劇的に上げる「融資面談」対策

事業計画書という書類審査を通過すると、いよいよ融資の最後の関門である「面談」が待っています。面談は、事業計画書に書かれた内容が本物であるか、そして何より「あなた」という経営者が信頼に足る人物であるかを見極めるための非常に重要な場です。どんなに素晴らしい計画書を作成しても、面談での印象が悪ければ融資の道は閉ざされてしまいます。ここでは、面談で必ず聞かれる質問から、担当者が見ているポイント、そして絶対に避けるべきNG言動まで、成功率を劇的に上げるための対策を具体的に解説します。

3-1. 日本政策金融公庫の融資面談で必ず聞かれる質問リスト10選

面談で聞かれることは、ある程度決まっています。以下の質問には、事業計画書の内容について、自分の言葉でスラスラと答えられるように万全の準備をしておきましょう。

- なぜこの事業を始めようと思ったのですか?(創業の動機)

- 事業内容を具体的に説明してください。(ビジネスモデル)

- ご自身の経歴は、この事業にどう活かせますか?(経営者の能力)

- ターゲット顧客は誰ですか?どうやって集客しますか?(マーケティング)

- 競合はどこですか?その競合に対する強みは何ですか?(差別化戦略)

- 売上や利益は、どのような根拠で予測しましたか?(収支計画の妥当性)

- 必要な資金の内訳を教えてください。(資金使途の明確性)

- 自己資金は、どのようにして貯めましたか?(計画性と覚悟)

- もし計画通りに売上が伸びなかった場合、どうしますか?(リスク管理能力)

- 融資が実行されたら、事業をどう成長させていきたいですか?(将来のビジョン)

3-2. 融資面談で担当者が見ているのは「事業計画書」との一貫性

融資面談は、決してあなたを落とすための「尋問」の場ではありません。担当者が最も確認したいのは、提出された事業計画書の内容と、あなたの発言に一貫性があるかという点です。事業計画書に書かれている熱意、事業内容、そして数値計画のすべてを、創業者自身の言葉で、自信をもって説明できるかを見ています。つまり、面談は「事業計画書の答え合わせ」の場なのです。他人任せで作った計画書では、深掘りされた質問に答えられず、すぐに見抜かれてしまいます。計画書の隅々まで自分の言葉で語れるように、準備しておきましょう。

3-2-1. 事業内容や収支計画について深掘りされた際の答え方

面談では「この収支計画の売上目標、かなり高いように見えますが、どのような根拠に基づいていますか?」といった、核心を突く深掘り質問が必ず来ます。この時、うろたえたり、「頑張れば達成できます」といった精神論で返したりするのは最悪です。事業計画書を作成した際の具体的な計算ロジックを、自信をもって説明しなくてはなりません。例えば、「はい。この地域の同業他社の平均客単価は1,200円ですが、当店は独自の〇〇というサービスで付加価値を高め、客単価1,500円を目指します。店舗前の通行量調査に基づき、1日の想定来店客数は〇〇人と計算しており…」というように、数字の裏付けを明確に答えられるように準備しておきましょう。

3-2-2. 自己資金の源泉や今後の見通しをどう説明するか

自己資金は、事業への覚悟を示す重要な指標です。そのため、担当者から「この自己資金200万円は、どのように準備されましたか?」と聞かれることがあります。この時、通帳の提示を求められるケースも少なくありません。一番の模範解答は「前職の給与から毎月5万円ずつ、3年と少しの間コツコツ貯めてきました」のように、計画的に準備したことを具体的に伝えることです。また、事業の見通しについては、楽観的なプランだけでなく「万が一、売上が計画の7割だった場合は、まず広告費を削減し、仕入れルートを見直して原価を下げます」というように、リスクを想定した上での具体的な対策(プランB)を語れると、経営者としての評価が格段に上がります。

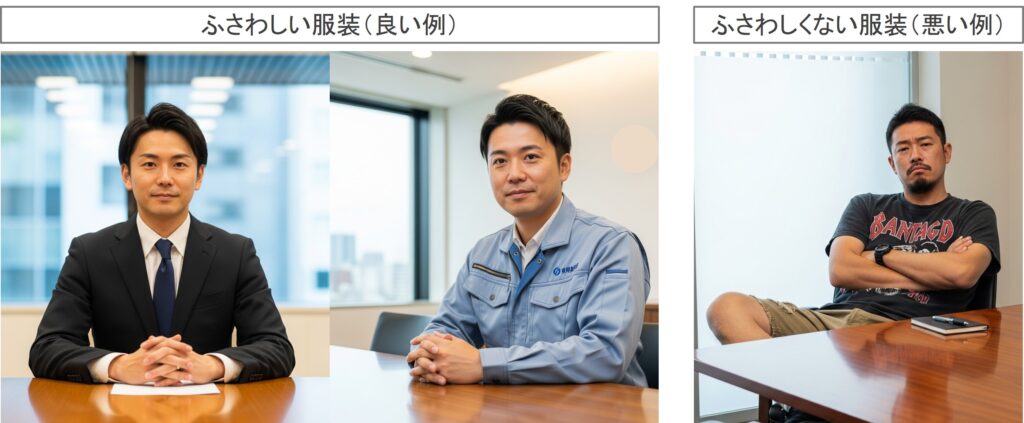

3-3. これだけは避けたい!融資面談でのNG言動と服装のポイント

最後に、基本的なマナーとして、面談での振る舞いや服装にも細心の注意を払いましょう。ほんの少しの油断が、事業全体の評価を下げてしまう可能性があります。

NG言動: 事業計画書の内容を覚えていない、質問に「たぶん」「〜だと思います」と曖昧に答える、腕組みや足組みをする、自信がなく声が小さい、専門用語を並べて知ったかぶりをする、など。これらは、当事者意識の欠如や不誠実な印象を与えてしまいます。

服装: 必ずしもスーツである必要はありませんが、金融機関からお金を借りるにふさわしい、清潔感のある服装が大前提です。襟付きのシャツやジャケットを着用するなど、ビジネスカジュアルを意識しましょう。Tシャツやサンダル、派手すぎるアクセサリーなどは論外です。相手に敬意を払い、「この人なら信頼してお金を貸せる」と思ってもらえるような身だしなみを心がけてください。

面談対策に万全を期したい方へ。専門家による模擬面接で、自信を持って本番に臨みましょう。

▶無料相談フォームはこちらをクリック

4. 専門家の活用で万全を期す!中小企業診断士への相談・採用サポート

ここまで、事業計画書の書き方から融資面談の対策まで、具体的なノウハウを解説してきました。しかし、「これを全て自分一人で完璧にこなすのは難しい…」と感じた方もいらっしゃるのではないでしょうか。事業の準備で多忙な中、慣れない書類作成や面談対策に時間を割くのは大変です。そんな時は、経営の専門家である「中小企業診断士」のサポートを活用するという選択肢をぜひ検討してください。専門家の力を借りることは、単なる時間短縮ではなく、融資成功への確実な一歩となります。

4-1. 事業計画書の作成や融資面談に不安がある方へ

「自分の事業計画書は、融資担当者の目から見て説得力があるだろうか?」「面談で厳しい質問をされたら、きちんと答えられるだろうか?」こうした不安を抱えるのは、あなただけではありません。多くの起業家が同じ悩みを抱えています。事業への情熱が強いほど、客観的な視点を失い、計画の弱点に気づきにくくなるものです。もし少しでも不安を感じるなら、一人で抱え込まずに専門家の中小企業診断士に相談することをお勧めします。その道のプロの知見を借りることは、決して恥ずかしいことではなく、事業成功への賢い投資なのです。

4-2. 中小企業診断士が提供する採用・事業計画書作成サポートのメリット

中小企業診断士は、中小企業の経営を診断・助言する専門家であり、経営コンサルタントとしての唯一の国家資格者です。特に創業融資の場面では、その専門性が大きな力を発揮します。単に書類作成を代行するのではなく、あなたの事業が成功するために何が必要かを一緒に考え、融資の成功確率そのものを高めるサポートを提供します。

4-2-1. 客観的な視点での事業計画ブラッシュアップ

創業者は誰しも「自分の事業に入れ込んでいる」状態にあり、自身の事業計画を楽観的に捉えがちです。中小企業診断士は、そうした創業者特有の思い込みや希望的観測を排除し、「融資担当者はどこを見るか」という客観的な視点で事業計画をくまなくチェックします。「その売上予測の根拠は?」「なぜ競合ではなく自社が選ばれるのか?」といった鋭い問いを通じて、あなた自身も気づかなかった計画の穴や矛盾点を洗い出します。このプロセスを経ることで、事業計画は誰が見ても納得できる、論理的で強固なものへと磨き上げられていきます。

4-2-2. 融資面談のシミュレーションと的確なアドバイス

融資面談の最大の敵は「準備不足」と「緊張」です。特に中小企業診断士コンサルティング会社の弊社では、本番の面談を想定した実践的なシミュレーション(模擬面接)を行います。実際の面談担当者のように厳しい質問を投げかけ、あなたの受け答えをチェックし、より的確で説得力のある話し方をアドバイスします。このリハーサルを繰り返すことで、質問への対応力が格段に向上するだけでなく、「これだけ準備したのだから大丈夫」という自信が生まれます。この自信こそが、面談本番で堂々とした態度を支え、担当者に好印象を与える鍵となるのです。

4-3. 融資実行後も見据えた、中小企業診断士による継続的な経営サポート

忘れてはならないのは、融資の実行はゴールではなく、ようやく本当のスタートラインに立ったに過ぎないということです。事業を始めれば、資金繰り管理、販路開拓、集客、そして人材の採用など、次から次へと新たな経営課題に直面します。弊社の中小企業診断士は、資金調達の成功だけでなく、その後の事業成長までを見据えた継続的なサポートを提供します。例えば、事業拡大に伴う従業員の採用サポートや組織作り、新たな補助金の活用提案など、あなたの事業の成長段階に応じた伴走者として、長期的に経営を支えていきます。

【弊社が支援した美容サロンの事例】

融資獲得から事業軌道化まで1年間の伴走支援

愛知県名古屋市内で美容サロンを開業したいA様は、弊社の支援により日本政策金融公庫から800万円の創業融資を獲得されました。しかし、資金調達は事業成功への第一歩に過ぎません。以下のような段階的なサポートを通じて、安定した事業運営を実現しました。

【第1段階:開業直後の資金管理コンサルティング】

融資実行後、まず重要となるのが適切な資金管理です。A様の場合、以下の支援を実施しました。

月次資金繰り表の作成指導

- 美容業は季節やイベントによる売上変動が大きく、3か月先までの資金繰りを常に把握できる体制を構築。

固定費と変動費の最適化

- シャンプー剤やカラー剤などの材料費・広告費を見直し、月15万円のコスト削減を実現。

売上目標の段階的設定

- 「開業3か月で月商80万円、6か月で120万円、1年で180万円」という現実的なマイルストーンを設定し、成長を可視化。

【第2段階:事業拡大に向けた人材採用サポート】

開業6か月後、リピート顧客の増加によりスタッフ採用が必要となったA様に対し、以下の支援を実施しました。

求人票の作成支援

- 美容師・アシスタントの転職動機を分析し、「技術向上支援」「働きやすい環境」を前面に押し出した求人内容を設計。

- 給与だけでなく、研修制度・休日体制・福利厚生を具体的に記載することで応募者の質を向上。

- Before:応募者月1~2名 → After:応募者月5~6名に増加

最適な採用媒体の選定

- 美容業界専門求人サイト、美容系SNS、地域求人誌など5つの媒体を費用対効果で比較検証。

- 結果、美容業界専門サイト1社に集約することで採用単価を60%削減(1名あたり18万円→7万円)。

【成果と効果】

売上実績:目標月商180万円に対して実績195万円(108%達成)

スタッフ体制:オーナー1名 → オーナー+正社員2名+アルバイト1名体制を構築

顧客基盤:リピート顧客350名を確保

財務安定性:開業7か月目に月次黒字転換、借入返済も順調に進行

【A様のお言葉】

「融資を受けられただけで満足していましたが、実際に事業を始めてみると資金管理や人材採用など、想定していなかった課題が次々と出てきました。その都度、具体的で実践的なアドバイスをいただけたおかげで、安心してお客様対応に集中できました。特に採用支援では、自分一人では気づけなかった求人票の書き方や媒体選びを教えていただき、優秀なスタッフを確保できたことが今の成功につながっています。」

5. 創業融資に関するよくある質問【FAQ】

-

創業融資は自己資金ゼロでも受けられますか?

-

基本的には、自己資金ゼロでの創業融資は非常に厳しいのが現実です。日本政策金融公庫では、最低でも必要資金の1/3程度の自己資金があることが望ましいとされています。ただし、自己資金が少ない場合でも、事業の内容や返済能力、計画の妥当性が評価されれば、融資が通るケースもあります。

-

創業融資に落ちる主な理由は何ですか?

-

以下のようなケースが多く見られます。

- 自己資金が極端に少ない・ゼロ

- 収支計画が甘く根拠がない

- 事業内容が抽象的で実現可能性に乏しい

- 借入額が事業規模に対して過大

- 面談での受け答えに一貫性がない

失敗の要因は「事業計画書の完成度」と「面談での説明力」の2点に集約されます。

-

一度落ちたら再申請できますか?

-

はい、再申請は可能です。ただし、前回と同じ内容での申請では審査が通りません。再申請に際しては、

- 落ちた原因の明確化

- 事業計画書の修正

- 自己資金の増額や取引先の確保など、具体的な改善策の提示

が必要です。中小企業診断士などの専門家に相談することを強くおすすめします。

-

家族や友人から借りたお金も自己資金になりますか?

-

原則として、自己資金とは「返済義務のない自己保有の資金」を指します。家族や知人からの借入は、書類上は「借入金」とみなされ、自己資金にはカウントされません。ただし、贈与契約書がある場合などは、自己資金と認められるケースもあります。

-

個人の借入(住宅ローンや車のローン)は審査に影響しますか?

-

はい、個人の借入状況も審査対象になります。日本政策金融公庫では、経営者の返済能力を見るために、クレジットカード・住宅ローン・教育ローンなども含めた「個人信用情報」を確認します。借入額が大きい場合は、事前に返済計画を整えておくと安心です。

-

面談ではスーツでなければダメですか?

-

必ずしもスーツである必要はありませんが、清潔感のあるビジネスカジュアルが望ましいです。襟付きシャツ・ジャケットなど、金融機関の担当者に好印象を与える服装を心がけましょう。

6. まとめ:万全の準備で日本政策金融公庫の創業融資を成功させよう

今回は、日本政策金融公庫の創業融資を成功させるためのポイントを、事業計画書の書き方から融資面談対策まで網羅的に解説しました。改めて重要なのは、①客観的な根拠に基づいた「事業計画書」と、②計画との一貫性を示す「面談」の2つです。事業計画書では、あなたの熱意を伝えつつも、「なぜその売上が見込めるのか」「なぜ競合に勝てるのか」を具体的な数値とロジックで示すことが求められます。そして面談では、その計画書の内容を自分の言葉で自信をもって語り、誠実な人柄を伝えることが成功の鍵を握ります。

この記事で得た知識をもとに、まずは公式テンプレートをダウンロードして、一度ご自身で事業計画を書き出してみてください。その上で、「これで本当に大丈夫だろうか」「もっと説得力を持たせたい」と感じたら、一人で悩まずに私たちのような中小企業診断士にご相談ください。万全の準備を整えることが、あなたの夢を実現させるための、そして融資成功への一番の近道です。この記事が、あなたの新たな挑戦の第一歩を力強く後押しできれば幸いです。

お問い合わせはこちら

創業融資でお悩みの方は、今すぐ無料相談をご利用ください。

専門の中小企業診断士が具体的なアドバイスを提供します。

▶無料相談フォームはこちらをクリック

[執筆者]

合同会社デザイム 代表社員 水町 新

経営コンサルタント/中小企業診断士

三重銀行(現三十三銀行)での法人融資に従事後、コンサルティング会社へ転職。累計100社超の事業計画の策定実績あり。

またスタートアップ企業の執行役員として事業計画策定、資金調達を支援。 「財務をデザインし、中小企業の成長をサポートする」ことをミッションに、現場主義・数字で語るコンサルティングを実践。

【プロフィール】