この記事でわかること

- 当座貸越の仕組みと他の融資との違い

- 銀行審査で評価されるポイントと準備書類

- 三重県の経営コンサルタントが教える!三重・東海圏の銀行交渉で意識すべきこと

(この記事は約15分で読めます)

中小企業の経営者にとって、もっとも胃が痛む瞬間。それは、「月末の支払いに資金が足りるだろうか……」と、通帳の残高を眺める時間ではないでしょうか。

「取引先からの入金が数日遅れるだけで、冷や汗が止まらない」

「急な大口受注は嬉しいけれど、仕入れ代金の先行支払いが怖い」

こうした運転資金の悩みは、真面目に経営に取り組んでいるからこそ直面する共通の課題です。そんな経営者の皆さんに、ぜひ知っておいていただきたい「最強のお守り」があります。

それが「当座貸越(とうざかしこし)」です。

当座貸越は、一度銀行と契約を結んでしまえば、限度額の範囲内で「いつでも・自由に・自動で」借入と返済ができる、極めて機動性の高い融資制度です。いわば、資金繰りの不安を解消し、攻めの経営へ転換するための「武器」とも言えるでしょう。

しかし、便利な反面、「審査が厳しそう」「金利が高いのでは?」と二の足を踏んでいる方も多いはず。

そこで本記事では、元銀行員であり三重県を中心に100億円超の資金調達を支援してきた専門家の視点から、当座貸越の仕組みから銀行を納得させる交渉術までを徹底解説します。

目次

1. 当座貸越とは?運転資金を改善する仕組みと他の銀行融資との違い

「月末の支払いに資金が足りるか、いつも不安」「得意先からの入金が遅れそうでヒヤヒヤする」。

こうした運転資金の悩みは、多くの中小企業経営者が抱える共通の課題です。

その強力な解決策の一つが「当座貸越(とうざかしこし)」です。このセクションでは、当座貸越がどのような仕組みで、資金繰りをどう改善するのか、そして他の融資方法と何が決定的に違うのかを、初心者の方にも分かりやすく解説します。

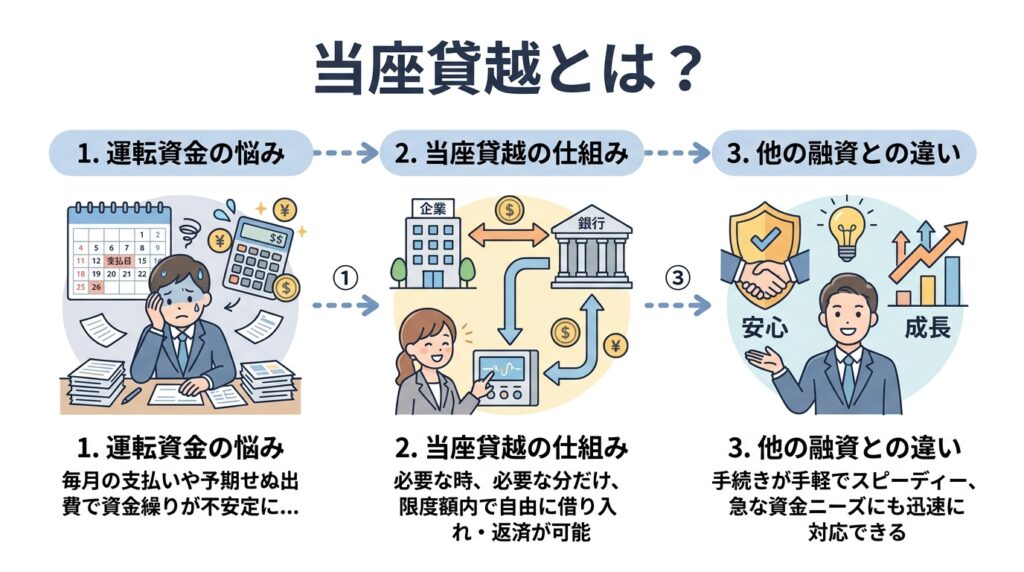

まずは基本から!「当座貸越」は経営者のためのお守りのような融資枠

当座貸越とは、簡単に言えば「銀行とあらかじめ契約した利用限度額(極度額)の範囲内であれば、いつでも自由に借入・返済ができる融資枠」のことです。

例えば、銀行と「極度額1,000万円」の当座貸越契約を結んだとします。通常、普通預金の残高が10万円しかなければ、30万円の請求書の支払いはできません(残高不足)。しかし、当座貸越契約があれば、30万円の引き落としが実行され、預金残高は「マイナス20万円」となります。このマイナス20万円が、銀行からの自動的な借入です。その後、売上金50万円が入金されれば、残高は「プラス30万円」となり、借入は自動的に返済されます。

このように、いちいち銀行に融資の申し込みや審査をお願いしなくても、枠内であれば自動的に資金を融通してくれる。まさに、いざという時の資金ショートを防いでくれる「経営者のためのお守り」のような仕組みです。

他の銀行融資(証書貸付・手形貸付)との違いは?【比較表で一目瞭然】

銀行融資には、当座貸越の他にも「証書貸付(しょうしょかしつけ)」や「手形貸付(てがたかしつけ)」といった方法があります。これらは、資金の「借り方」と「返し方」が大きく異なります。

証書貸付|主に設備投資や長期の運転資金など、まとまった資金を一度に借りる方法です。「金銭消費貸借契約証書」という契約書を交わし、毎月決まった額を長期間(例:5年~10年)かけて返済します。

手形貸付|主に短期のつなぎ資金(賞与の支払い、納税資金など)で使われます。約束手形を銀行に差し入れてお金を借り、返済期日(例:3ヶ月後)に一括で返済する方法です。

当座貸越との違いが分かりやすいよう、主な特徴を比較表にまとめました。

| 融資方法 | 当座貸越 | 証書貸付 | 手形貸付 |

|---|---|---|---|

| 主な用途 | 日々の運転資金、急な資金不足の備え | 設備投資、長期運転資金 | 短期・臨時のつなぎ資金 |

| 借入方法 | 契約枠内で、随時(自動引き落とし等) | 契約時に一括 | 契約時に一括 |

| 返済方法 | 枠内で、随時(入金による自動返済等) | 毎月分割返済(元利均等など) | 期日に一括返済 |

| 契約期間 | 1年更新(更新審査あり ) | 3年~10年程度 | 1年以内(主に数ヶ月) |

| 金利 | やや高め | 低め | 低め |

| 審査スピード | 枠設定時は時間が必要。枠内利用は即時。 | 都度審査が必要(時間がかかる) | 都度審査が必要(比較的速い) |

ビジネスカードローンと何が違う?経営者が知るべき決定的な差

「枠の中で自由に借りられるなら、ビジネスカードローンと同じでは?」と思う方もいるかもしれません。しかし、経営者が知るべき決定的な違いが2つあります。

金利の差:当座貸越(特に銀行が直接審査するプロパー融資)の金利は、企業の信用力にもよりますが、年1.5%~4.0%程度が一般的です。一方、ビジネスカードローンは審査が速い分、金利が年5.0%~18.0%程度と非常に高く設定されています。同じ金額を借りても、支払う利息が全く異なります。

銀行からの信用の差:ビジネスカードローンの多くは、銀行ではなく「保証会社」が審査を担っています。極端に言えば、決算書の内容が悪くても借りられる場合がありますが、それは銀行本体からの信用ではありません。

一方、当座貸越の枠(特に担保や保証人なしの枠)を持っているということは、「銀行本体が、あなたの会社の財務内容と将来性を評価し、信用している証」です。これは、今後の追加融資や条件交渉において、非常に大きな資産となります。

2. 【実例付き】当座貸越で資金繰りを改善するメリットと注意すべきデメリット

当座貸越は、運転資金の悩みを抱える中小企業にとって非常に強力なツールですが、便利な反面、知っておくべき注意点もあります。ここでは、資金繰りを劇的に改善する3つのメリットと、契約前に必ず確認したい3つのデメリットを、具体的な対策とともに三重県で経営相談を数多く受ける専門家の視点から詳しく解説します。

運転資金の悩みを解消する3つのメリット

当座貸越をうまく活用することで、資金繰りの悩みから解放され、経営に集中できる環境が手に入ります。

メリット① 機動性が高い

急な支払いや入金遅れにも即座に対応できる最大のメリットは、その「機動性」です。

例えば、「急な大口の仕入れが発生したが、手元の現金が少ない」「得意先からの入金が1週間遅れることになった」という緊急事態。通常なら、銀行に融資(手形貸付など)を申し込み、審査結果を待たなければなりません。しかし、当座貸越の枠さえあれば、審査や手続きは一切不要です。普通預金からそのまま引き落としや振り込みを実行するだけで、自動的に借入が行われ、資金ショート(不渡り)という最悪の事態を確実に回避できます。このスピード感は、他の融資にはない大きな強みです。

メリット② 必要な分だけ借りて利息を抑えられる

当座貸越の利息は、「実際に借りた金額」と「借りた日数」に応じて日割りで計算されます。

例えば、「念のため」に証書貸付で500万円を借りた場合、たとえ300万円しか使わなくても、借りた500万円全額に対して利息が発生し続けます。一方、当座貸越なら、枠が1,000万円あっても、実際に借りたのが「仕入れ代金300万円」で、借りた期間が「入金までの5日間」だけなら、その300万円と5日分の利息だけで済みます。必要な時に、必要な分だけ利用し、入金があり次第すぐに返済することで、無駄な利息負担を最小限に抑えることができる、非常に合理的な仕組みです。

メリット③ 資金繰りの安定が、経営者の精神的な余裕を生む

「来週の支払いは大丈夫だろうか…」「あの入金がズレたらどうしよう…」こうした資金繰りへの不安は、経営者の時間と集中力を奪い、本業である「売上を伸ばすこと」や「将来の戦略を練ること」への妨げとなります。当座貸越という「いざという時の備え(お守り)」があることは、「万が一、入金が遅れても大丈夫」という安心感につながります。この精神的な余裕こそが、当座貸越の最大のメリットかもしれません。資金繰りのストレスから解放されることで、経営者は初めて、目の前の業務や未来への投資といった「攻めの経営」に安心して取り組むことができます。

【活用事例】三重県の建設業A社はどうやって繁忙期の資金不足を乗り越えたか?

ここで、当座貸越を活用して資金繰りを改善した、三重県の建設業A社の事例をご紹介します。

A社は、公共工事の受注が重なる年度末(2月~3月)が繁忙期でした。しかし、建設業特有の「材料費や外注費の支払いが先(先行支出)、工事代金の入金は数ヶ月後」という資金繰りのズレに悩んでいました。繁忙期で売上が伸びるほど、手元の現金が不足する状態だったのです。

そこでA社は、決算内容が良好だったタイミングで、メインバンクである地元の銀行に相談。事業の特性と繁忙期の資金ニーズを説明し、1,500万円の当座貸越枠を設定しました。結果、支払いが集中する時期に枠内の500万円~800万円を利用し、工事代金の入金と同時に返済するというサイクルを確立。資金繰りの心配なく大型案件も受注できるようになり、事業拡大を加速させることに成功しました。

契約前に必ず確認!3つのデメリットと専門家が教える対策

非常に便利な当座貸越ですが、使い方を誤るとリスクにもなります。契約前に必ず確認すべき3つのデメリットと、中小企業診断士が教える対策を解説します。

デメリット① 金利が比較的高めになるケースと交渉術

当座貸越は、証書貸付や手形貸付に比べて、金利がやや高めに設定される傾向があります。これは、銀行にとって「いつでも引き出される可能性のある資金(枠)」を常に準備しておく必要があるため、そのコスト(コミットメント)が金利に反映されるためです。

【対策と交渉術】

金利が高いと感じたら、交渉の余地はあります。

良好な決算書を提出する: 黒字経営はもちろん、自己資本比率の改善など、財務の健全性をアピールすることが最大の交渉材料です。

- 担保を提供する

不動産などを担保として提供することで、金利の引き下げが期待できます。 - 他行と相見積もりを取る

メインバンクだけでなく、他の銀行や信用金庫にも条件を提示してもらい、金利競争を促すことも有効です。ただし、利便性とのバランスを考える必要があります。

デメリット② 定期的な契約更新と審査の必要性

座貸越の契約は、一度結べば永久に続くものではありません。通常、契約期間は1年間であり、毎年(あるいは3年ごとなど)に契約更新の時期が来ます。更新時には、直近の決算書が提出され、銀行による再審査が行われます。この審査の結果、もし業績が著しく悪化している(例:2期連続の赤字、債務超過など)と判断された場合、「枠の減額」や、最悪の場合「更新不可(契約打ち切り)」となるリスクがあります。

【対策】

「お守り」があることに油断せず、日頃から良好な業績を維持する経営努力が不可欠です。更新審査は、自社の経営状態を見直す良い機会と捉え、決算前には税理士や中小企業診断士と相談し、銀行評価を意識した対策(例:不良在庫の処分、売掛金の早期回収)を行いましょう。

デメリット③ 安易な借入による財務規律の緩み

これが最も注意すべきデメリットです。当座貸越は、普通預金の残高がマイナスになるだけで借り入れができてしまうため、「いつでも借りられる」という安心感が、経営の緊張感を緩ませる危険性があります 。「少し足りないから、当座貸越で払っておこう」「入金が遅れても、まあ大丈夫だろう」という安易な利用が常態化すると、気づいた時には枠いっぱいまで借りてしまい、返済が困難になる(通称:張り付き)ケースが後を絶ちません。無駄な経費の削減や、売掛金の回収努力を怠る原因にもなります。当座貸越は、あくまで「緊急時・短期のつなぎ資金」として明確に位置づけることが重要です。社内で「利用は最長〇日まで」「入金があり次第、即返済する」といったルールを徹底しましょう。また、中小企業診断士のような外部の専門家に、定期的に資金繰り表をチェックしてもらい、財務規律が緩んでいないか客観的なアドバイスを受けることも有効です。

【三重県の中小企業診断士が解説】 手数料や契約条件で失敗しないためのチェックポイント

当座貸越契約は、金利以外にも確認すべき重要な項目があります。契約書にサインする前に、以下の点を見落としていないか必ず確認してください。

| チェックポイント | 内容 |

|---|---|

| 金利タイプ | 金利は「変動金利」ですか?それとも「固定金利」ですか?(多くは短期プライムレートに連動する変動金利です) |

| 利息の計算 | 利息は日割り計算ですか?(通常は日割りですが、念のため確認) |

| 手数料の有無 | 金利とは別に、「枠設定手数料(融資手数料)」や「コミットメントフィー(枠維持手数料)」は発生しませんか?特に後者は、借りていなくても枠を維持するだけで毎年費用がかかる場合があるため要注意です。 |

| 担保・保証人 | 担保(不動産など)や経営者の個人保証は必要ですか?(現在は、経営者保証を不要とする「経営者保証ガイドライン」の活用も進んでいます) |

| 返済の義務 | 枠内で自由返済ですか?それとも、カードローンのように「毎月最低〇万円の返済(リボルビング)」が義務付けられていませんか?後者の場合、元金が減りにくいため注意が必要です。 |

当座貸越の審査はどこを見る?銀行が重視するポイントと必要書類

当座貸越は、一度設定すれば枠内で自由に使えてしまうため、銀行にとっては「返済管理がしにくい(=リスクが高い)融資」とも言えます。そのため、証書貸付や手形貸付に比べ、審査はやや慎重に行われる傾向があります。 では、銀行は一体どこを見て「この会社に枠を設定しても大丈夫か」を判断しているのでしょうか。ここでは、審査で重視されるポイントと、準備すべき書類について解説します。

3. 銀行が融資審査で重視する5つのポイント

銀行は、企業の「信用力」を総合的に判断します 。特に当座貸越の審査では、以下の5つのポイントが重視される傾向にあります。

| 重視する ポイント | 詳細 |

|---|---|

| 財務の健全性 | まず見られるのは、もちろん決算書です。「2期連続で赤字になっていないか」「資産より負債が多い『債務超過』に陥っていないか」など、会社の体力を確認されます。特に「自己資本比率」が高い(=返済不要の自分のお金が多い)企業は高く評価されます。 |

| 本業の強さ | 本業でしっかり利益(営業利益)を上げられているかは非常に重要です。たとえ一時的に赤字でも、売上が伸びていたり、利益率が改善傾向にあったりすれば、将来性を評価されることもあります。 |

| 資金繰りの状況 | 日々の資金管理がしっかりできているかを見られます。「売掛金の回収が遅れがちではないか」「在庫を抱えすぎていないか」などをチェックされます。ここで「資金繰り表」を提出できると、管理能力を高く評価されます。 |

| 経営者の資質と事業の将来性 | 「経営者が自社の強み・弱みを把握し、熱意をもって説明できるか」といった定性的な面も審査されます。また、その事業が今後も成長が見込める分野であるかもポイントです。 |

| 銀行との取引実績 | 給与振込や公共料金の引き落とし、定期預金など、日頃からメインバンクとしてどれだけ深く取引しているかも影響します。銀行にとって「付き合いが長い=情報が多く安心できる」顧客となります。 |

【元銀行員の裏話】審査現場で見た「この会社なら枠を設定したい」と思われる企業の特徴

決算書の数字が良いことは大前提ですが、審査の現場では、数字だけでは測れない「信頼感」が最終的な判断を左右することが多々あります 。 銀行員が「この会社なら枠を設定したい」と思う企業には、共通する特徴があります。それは、「自社の状況を、自分の言葉でタイムリーに説明できる」企業です。

例えば、試算表(月次の業績)を毎月自主的に提出してくれたり、「今期はこういう理由で少し苦戦しているが、対策としてこう動いている」と、悪い情報も隠さず早めに報告・相談してくれたりする経営者です。 銀行が一番恐れるのは「知らないうちに業績が悪化し、突然倒産する」ことです。逆に、こまめに情報共有してくれる企業は「経営の透明性が高い」と判断され、いざという時も応援しようという気持ちになります。

これだけは揃えたい!審査に必要な書類リストと準備のコツ

当座貸越の審査では、会社の「過去(決算書)」「現在(試算表)」「未来(計画書)」を示す書類の提出を求められます 。これらをスムーズに準備できる体制を整えておくことが、銀行からの信頼につながります。

【主な必要書類リスト】

| 必要書類 | 解説 |

|---|---|

| 決算書・確定申告書(控え) | 直近3期分を求められるのが一般的です。 |

| 試算表(月次残高試算表) | 決算から時間が経っている場合、必ず直近までの試算表を求められます。「すぐに提出できる=月次決算がしっかりできている」というアピールになります。 |

| 資金繰り表 | 「なぜ枠が必要なのか」「いくら必要なのか」を客観的に示す最重要書類です 。特に「将来の資金不足の予測」を盛り込むことが重要です。 |

| 経営計画書 | 任意の場合もありますが、提出すれば熱意と将来性をアピールできます。 |

| その他 | 納税証明書、会社の履歴事項全部証明書、印鑑証明書など。 |

準備のコツは、特に「資金繰り表」を日頃から作成しておくことです。いざ交渉という時に慌てて作るのではなく、日常の経営管理ツールとして活用している姿勢が評価されます。

4.銀行交渉を成功へ導く!当座貸越枠を獲得・増額する実践テクニック

当座貸越の枠は、ただ待っているだけでは設定されません。自社の状況を的確に伝え、「なぜ必要なのか」「この会社なら枠を設定しても大丈夫だ」と銀行に納得してもらうための「交渉」が必要です 。 ここでは、交渉を成功させるための「タイミング」と「武器(ツール)」について解説します。

交渉にベストなタイミングは「決算後」と「事業拡大時」

やみくもに「お金が足りないから枠が欲しい」とお願いしても、銀行は警戒してしまいます。交渉には、銀行側も前向きに検討しやすい「ベストタイミング」があります 。

決算後(特に業績が良かった時)

銀行が企業の評価(格付け)を見直すのが決算書提出後のタイミングです。良い決算書(黒字化、増収増益、債務超過の解消など)が出た直後は、銀行側も「この会社なら融資を増やせる」と判断しやすく、交渉の絶好のチャンスです。「この好調な業績を維持・発展させるため、万が一の備えとして枠を設定したい」という論理的な説明が可能です。

事業拡大時(前向きな資金ニーズがある時)

「大口の受注が決まった」「新規の取引先が増えそうだ」といった事業拡大のタイミングも最適です。建設業や製造業では、売上が増えると、先に出ていく材料費や外注費も増大します。この「売上は増えるのに、入金までの間に一時的に資金が不足する(=運転資金の増加)」という前向きな理由を説明できれば、銀行も当座貸越の必要性を理解しやすくなります。

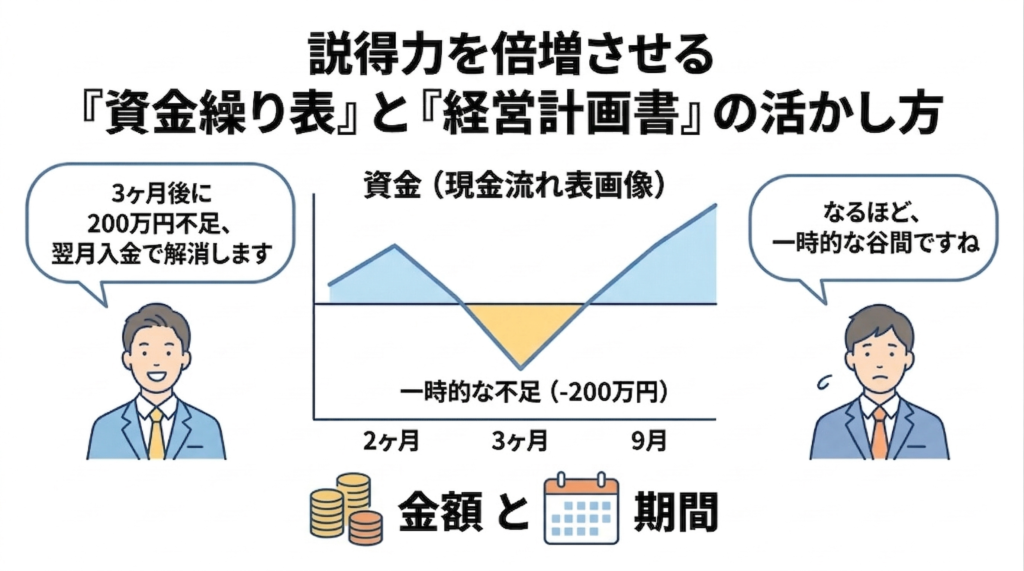

説得力を倍増させる「資金繰り表」と「経営計画書」の活かし方

交渉のタイミングを掴んだら、次に必要なのが「客観的な根拠」を示す資料です。ここで「資金繰り表」と「経営計画書」が強力な武器となります 。

「資金繰り表」で必要性を示す 資金繰り表は、「このまま行くと、〇ヶ月後に資金がこれだけ不足する」という未来予測を示す唯一の資料です 。これを提示し、「大口の受注で仕入れが増えるため、3ヶ月後に一時的に200万円不足する見込みです。しかし、その翌月には入金があるため解消します。この『谷間』を乗り越えるために枠が欲しいのです」と具体的に説明できれば、銀行は「なるほど、一時的なものだな」と納得します。必要な「金額」と「期間」の根拠となります。

「経営計画書」で将来性(返済能力)を示す 銀行が安心するために、「この会社は将来も成長し、枠を使っても問題ない」という根拠も必要です。それが経営計画書です 。単なる売上目標だけでなく、「その目標を達成するために、誰が・何を・いつまでに行うのか(行動計画)」が具体的に書かれていると、「この経営者は本気だ」と説得力が倍増します。当座貸越を「守り」だけでなく、事業を成長させる「攻め」のツールとして活用する姿勢を見せることが重要です。

5. 【FAQ】当座貸越の使い方に関するよくある質問

当座貸越を検討する経営者の方から多く寄せられる質問について、Q&A形式でお答えします。

-

審査にはどのくらいの期間がかかりますか?

-

一概には言えませんが、新規の「枠設定」審査には、ある程度の時間が必要です。 すでにメインバンクとして取引実績が長く、決算書も毎年提出している銀行であれば、申し込みから2~3週間程度で結果が出る場合もあります。しかし、全くの新規取引銀行や、決算内容の確認に時間が必要な場合は、1ヶ月以上かかるケースも珍しくありません。 当座貸越は、銀行にとってリスクの高い(=審査が慎重になる)融資形態です。いざ資金が必要になってから慌てて申し込むのではなく、前のセクションで解説した「決算後」など、資金に余裕があるタイミングで早めに相談を開始することをおすすめします。

-

赤字決算ですが、申し込みは可能ですか?

-

「赤字決算=即審査落ち」というわけではありません。申し込み自体は可能ですが、銀行は「赤字の理由」と「今後の改善見込み」を厳しくチェックします。 例えば、赤字の理由が「先行投資(例:新製品開発、事業所拡大)による一時的なもの」であり、売上自体は伸びている場合や、「取引先の倒産」など突発的な要因である場合は、その経緯と対策を合理的に説明できれば可能性はあります。 重要なのは、その赤字を補填するため(後ろ向き)の申し込みではなく、今後の黒字化・事業拡大に向けた「前向き」な資金繰りのため(例:売上増に伴う一時的な仕入れ増への備え)であることを、「経営計画書」などで具体的に示すことです。

-

担保や保証人は必ず必要になりますか?

-

必ずしも必要ではありませんが、ケースによります。 近年は、国の「経営者保証ガイドライン」の推進もあり、経営者個人の保証(連帯保証)を求めない融資も増えています。ただし、これは財務状況が良好であることなどが条件です。 また、銀行独自の「プロパー融資」ではなく、信用保証協会の「当座貸越根保証」制度を利用する場合、法人の代表者が連帯保証人となるのが一般的です。一方で、この制度を利用することで、一定額(例:5,000万円)までは不動産などの担保を原則不要にできるメリットもあります。 「担保・保証人なし」にこだわりすぎると交渉の選択肢が狭まる場合もあるため、自社の状況に応じて、専門家とも相談しながら最適な条件を探ることが重要です。

6. 【地域別】三重県・東海圏(愛知・岐阜)の経営者が知っておくべき地銀の傾向

当座貸越の交渉は、地域経済の特性を理解している地元の金融機関(地方銀行、信用金庫)と行うのが効果的です。ここでは、三重県および東海圏(愛知・岐阜)の傾向について解説します。

三重県の主要地方銀行(百五銀行、三十三銀行など)の当座貸越に対するスタンス

三重県を基盤とする百五銀行や三十三銀行などの主要地銀は、地域の中小企業にとって最も身近なパートナーです。 これらの銀行は、伝統的な「プロパー融資(銀行が直接リスクを取る当座貸越)」において、決算内容や事業の将来性をじっくり審査する傾向があります。

一方で、近年のニーズに応えるため、より機動的な資金調達手段も提供しています。例えば、三十三銀行が提供する事業者向けカードローン(アイフル保証) のように、保証会社と提携し、審査スピードを速めた(ただし金利はプロパーより高め)当座貸越型の商品もラインナップされています。 まずはメインバンクとして取引のある銀行に対し、自社の状況を丁寧に説明し、プロパー融資としての当座貸越枠を交渉することが王道と言えるでしょう。

名古屋・愛知・岐阜など東海圏の中小企業が交渉で意識すべきポイント

愛知・岐阜を中心とする東海圏は、自動車産業をはじめとする世界的な「ものづくり産業」の集積地です。 この地域で銀行交渉を行う際は、この「産業構造」を踏まえた説明が非常に有効です。

サプライチェーンの中での役割を明確にする

銀行側も、大手メーカーを頂点とするサプライチェーン構造を熟知しています。自社がその中のどの位置にいて、大手メーカーの生産動向からどう影響を受けるか(例:増産に伴う先行仕入れの増加)を具体的に説明しましょう。

為替や原材料高の影響を説明する

東海圏の経済は、輸出入や海外情勢、為替の動向に大きく左右されます。『円安で原材料費が高騰し、一時的に資金繰りが圧迫される備えがしたい』といった説明は、この地域の銀行にとって理解を得やすい交渉材料となります。

「前向きな」資金需要を強調する

『取引先からの増産要請に応えるため』『新ライン導入に伴う一時的な運転資金』など、事業拡大に伴う前向きな資金需要であることをアピールすることが重要です。

7. まとめ|当座貸越を攻めの経営に活かし、事業成長を加速させよう

当座貸越は、急な支払いや入金遅れから会社を守る「お守り」であると同時に、資金繰りの不安から経営者を解放し、商機を逃さず事業拡大に打って出るための「攻めの武器」にもなります。 しかし、そのメリットを最大限に引き出すには、銀行を納得させる「経営計画書」や「資金繰り表」の準備、そして金利や契約条件で失敗しないための専門的な知識が不可欠です。

三重県の経営コンサルタント(中小企業診断士)と作る、最適な資金繰り改善計画

「自社の場合、いくらの枠が適正なのか?」「銀行にどう説明すれば、良い条件を引き出せるのか?」 こうした悩みは、財務と経営のプロである三重県の経営コンサルタント(中小企業診断士)にご相談ください。 私たちは、単に書類作成を代行するだけではありません。経営者様のビジョンをヒアリングし、銀行の視点を踏まえた説得力のある事業計画を一緒に練り上げ、交渉の場にも同席します。当座貸越の獲得をゴールとせず、その先の事業成長までを見据えた最適な資金繰り改善計画をご提案します。

三重県・東海圏で経営相談・資金繰りにお困りの経営者様へ【初回相談無料】

私たちは、三重県・東海圏(愛知・岐阜)の経済と地域金融機関の特性を深く理解した三重県最大級の中小企業診断士コンサルティング会社です。 「まずは自社の状況を客観的に診断してほしい」「銀行交渉の前に一度アドバイスが欲しい」という経営者様のために、初回のご相談は無料で承っております。 当座貸越を戦略的に活用し、攻めの経営へ転換するための一歩を、ぜひ私たちと踏み出しましょう。お気軽にお問い合わせください。

当座貸越の交渉、自己流で進めていませんか?

・銀行にどう説明すればいいかわからない

・枠はいくらが妥当なのか判断できない

・金利や条件で損をしていないか不安

当座貸越は「契約できるか」よりも「どんな条件で、どの銀行から引き出すか」で5年後の資金繰りが大きく変わります。

▶ 無料相談フォームはこちらをクリック

まずはお気軽にお問い合わせください。貴社の「見えない資産」を「使える現金」に変えるお手伝いをいたします。

[執筆者]

合同会社デザイム 代表社員 水町 新 【プロフィール】

経営コンサルタント/中小企業診断士

三重銀行(現三十三銀行)での法人融資に従事後、コンサルティング会社へ転職。累計100億円超の資金調達支援の実績あり。

またスタートアップ企業の執行役員として事業計画策定、資金調達を支援。 「財務をデザインし、中小企業の成長をサポートする」ことをミッションに、現場主義・数字で語るコンサルティングを実践。