三重県・東海圏を中心に、製造業、建設業、卸売業、サービス業を営む中小企業の経営者の皆様、日々の資金繰りや設備投資、将来の事業承継について悩みを抱えていませんか。

「設備投資をしたいが、不動産担保に余力がない」

「後継者に会社を引き継ぎたいが、経営者保証がネックになっている」

「金融機関に自社の将来性をどう説明すればよいかわからない」

といった声は、多くの経営現場から聞こえてきます。

そんな日本の資金調達の常識を大きく覆す可能性を秘めた新制度が、いよいよスタートします。それが「企業価値担保権」です。

本記事では、企業価値担保権について初めて知る経営者の皆様に向けて、制度の仕組みから活用するメリット、そして実際に融資を引き出すための準備までを、最新の動向を踏まえて分かりやすく解説します。

目次

1. 企業価値担保権とは?いつから始まる?

経営者の皆様にとって、資金調達のルールが根本から変わる大きな転換期が近づいています。まずは、企業価値担保権の制度がどのような法律に基づき、いつからスタートするのか、その全体像を整理しておきましょう。

1-1. 2026年5月25日施行「事業性融資推進法」の目玉制度

「企業価値担保権」という言葉を初めて耳にする方も多いかもしれません。以前は「事業成長担保権」という仮称で議論されていた制度です。この新しい担保権は、2024年6月に成立した「事業性融資の推進等に関する法律(事業性融資推進法)」に盛り込まれており、いよいよ2026年5月25日に施行されることが決定しています。

国がこの法律を定めた背景には、日本の企業、特にスタートアップや中小企業がもっとリスクを取って成長できるように後押ししたい、という強い思いがあります。事業者が不動産担保や経営者個人の連帯保証に過度に依存することなく、事業そのものの実態や将来の成長性に着目した「事業性融資」を受けやすくするための、いわば国の肝いりの新制度なのです。

1-2. 従来の「不動産担保主義」からの脱却

これまでの銀行融資は、万が一、会社が借入金を返済できなくなった時のために、土地や建物といった目に見える有形資産を担保に取る「不動産担保主義」が主流でした。しかし、この考え方には限界がありました。どれだけ素晴らしい独自のノウハウや強固な顧客基盤を持っていても、担保に入れられる不動産を持っていなければ、銀行は十分な融資を行いにくかったのです。企業価値担保権は、こうした古い常識からの脱却を目指しています。

では、不動産の代わりに何を担保にするのでしょうか。それは、皆さんの「事業全体」です。企業価値担保権では、特許や独自の加工技術、長年培ってきたノウハウ、優良な顧客のリストといった、貸借対照表には載らない「目に見えない無形資産」も評価の対象となります。

つまり、「現在の会社の解体価値」ではなく、「会社が将来にわたって生み出し続ける現金の流れ(キャッシュフロー)」を含む事業全体の価値を丸ごと一つの担保として設定できる画期的な仕組みなのです。土地や工場を持っていなくても、将来性のあるビジネスモデルさえあれば、それを武器に資金調達が可能になります。

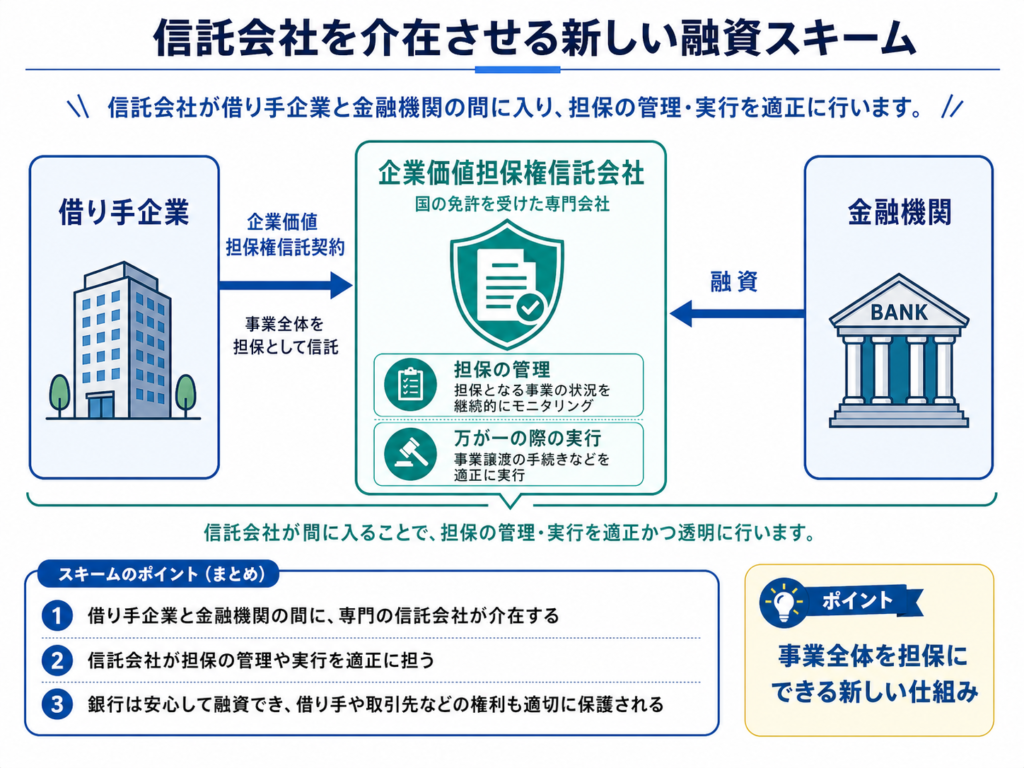

1-3. 信託会社を介在させる新しい融資スキーム

この制度では、実務上の仕組みとして新たに「企業価値担保権信託会社」という存在が介在します。具体的には、借り手である企業と、貸し手である金融機関との間に、国から免許を受けた専門の信託会社が入ります。 企業は、この信託会社と「企業価値担保権信託契約」を結び、事業全体を担保として信託します。信託会社は、担保の管理や、万が一の際の実行(事業譲渡の手続きなど)を適正に行う役割を担います。これによって、貸し手である銀行も安心して融資を行うことができ、借り手や取引先などの権利も適切に保護される仕組みになっています。

2. 中小企業が企業価値担保権を活用するメリット

制度の全容が見えてきたところで、経営者の皆様が最も気になる「具体的に自社にとってどんな良いことがあるのか」という点にフォーカスします。

この新制度は、単なる資金調達の手法が増えるというレベルを超え、日本の経営現場が長年抱えてきた「担保」と「保証」という2つの大きな壁を取り払う可能性を秘めています。中小企業が享受できる主な3つのメリットを詳しく見ていきましょう。

2-1. 経営者保証に依存しない資金調達が可能に

中小企業の経営者にとって、企業価値担保権を利用する最大のメリットは、「経営者保証(社長個人の連帯保証)に依存しない資金調達」が可能になる点です。

これまでの融資では、会社が倒産した場合に備えて、社長個人が連帯保証人になることが半ば常識でした。しかし新制度では、企業価値担保権を利用する場合、粉飾決算などの悪質な例外を除き、経営者保証の利用が原則として制限されます。社長個人の生活や自宅などの個人資産が会社の借金から切り離されて守られるため、失敗を恐れずに思い切った設備投資や新規事業へのチャレンジなど、「攻めの経営」に踏み出しやすくなります。

2-2. スタートアップから老舗企業まで「将来性」で融資が引ける

過去の実績や現在の資産状況だけでなく、「将来の収益力」が正当に評価されるため、幅広い企業にとって資金調達のハードルが下がります。

例えば、革新的なアイデアを持つものの、まだ赤字が続いていて担保にする資産もないスタートアップ企業でも、将来の成長性が評価されれば、金融機関から多額の資金を調達することが可能になります。

また、歴史のある老舗企業であっても、事業モデルの転換や新たな市場への進出を計画している場合、その将来に向けた事業計画を裏付けとして、前向きな資金を調達しやすくなります。ックしてもらい、財務規律が緩んでいないか客観的なアドバイスを受けることも有効です。

2-3. メインバンクからの強力な「伴走支援」が受けられる

企業価値担保権は、事業全体を担保に入れる仕組み上、特定の金融機関(主にメインバンク)と深く強固なパートナーシップを築くことになります。銀行にとっては、皆さんの会社が成長し、事業の価値が高まることが、そのまま自らの担保価値の向上と融資の安全に直結します。

そのため、金融機関は「お金を貸して終わり」ではなく、融資後も定期的な対話を通じて、事業の継続・成長を支援する姿勢がより求められるようになります。経営者にとっても、金融機関を単なる借入先ではなく、事業を共に育てるパートナーとして位置づけることが重要です。

3.銀行が融資審査で重視する5つのポイント

では、実際にどのような場面でこの制度が役立つのでしょうか。国や銀行が想定している「成長」「承継」「再生」の3つの局面ごとの活用事例をご紹介します。

3-1. 【成長局面】無担保のスタートアップや大規模な設備投資

これからの大きな成長を見込む企業にとって、企業価値担保権は強力なブースターになります。

例えば、毎月定額の課金収入(サブスクリプション)が積み上がるSaaS(クラウドサービス)企業や、画期的な新薬を研究しているバイオベンチャーなどは、将来のポテンシャルは高くても、現時点では赤字で不動産担保もないことがほとんどです。こうした企業でも、顧客基盤や特許といった強みを将来のキャッシュフローとして評価してもらうことで、数億円規模の大規模な成長資金を調達できる可能性があります。

また、製造業などが最新鋭の機械を導入するための大規模な設備投資を行う際や、再生可能エネルギーなどのプロジェクトファイナンスにおいても、将来の売電収入などを担保にすることで、資金調達の道が開かれます。

3-2. 【承継局面】事業承継に伴うリファイナンスと新経営者の負担軽減

中小企業における事業承継(代替わり)の最大の壁となっているのが、前経営者が抱える借入金と経営者保証の問題です。

例えば、長年地域に根ざしてきた老舗の卸売業が、高齢の社長から若手従業員に事業を引き継ぐとします。この時、複数の銀行からの借り入れが散らばっていると手続きが煩雑です。そこで、企業価値担保権を活用し、信頼できるメインバンク1行(または少数の銀行団)に借入を一本化(リファイナンス)します。

最大のポイントは、この新制度を使うことで、新社長は多額の個人保証を背負わずに済むという点です。これにより、後継者は個人の生活を犠牲にする不安から解放され、安心して社長の椅子を引き継ぐことができます。

3-3. 【再生局面】第二会社方式などを活用した事業再生と再チャレンジ

過去の過剰な設備投資などで重い借入金(過剰債務)を抱えてしまい、資金繰りに行き詰まっている企業を再生させる場面でも活用が期待されます。

例えば、特定の製品には高い技術力と需要があるものの、過去の負債が重荷になっている製造業の場合、「第二会社方式」という再生手法が取られることがあります。これは、優良な事業だけを切り出して新しい会社に移し、事業を継続、成長させる、古い会社に負債を残して特別清算するという手法です。

この新しい会社が事業を再スタートするための運転資金を調達する際、有形資産が不足していても、事業の将来性(技術力や取引先との関係など)を評価する企業価値担保権を活用することで、銀行から必要な「再生資金」を引き出し、再チャレンジに向かうことが可能になります。

4. 銀行の審査はどう変わる?「事業性評価」と「コベナンツ」の重要性

企業価値担保権の導入により、銀行が融資を行う際の「審査の目線」も大きく変化します。経営者はこの変化を理解しておく必要があります。

4-1. 過去の財務データだけでなく「将来のキャッシュフロー」を評価

これまでの銀行審査は、主に「過去の決算書(財務データ)」と「現在持っている担保(不動産など)」に基づくものでした。しかし、企業価値担保権を利用した融資では、審査の軸足が「未来」へと移ります。

銀行は、「この会社が将来どれだけの現金(キャッシュフロー)を生み出す力があるか」を評価します。そのためには、数字の羅列だけでなく、「なぜ他社ではなく自社の商品が売れるのか」「どのような独自のノウハウを持っているのか」といった定性的な情報(強みや弱み)を詳細に分析する「事業性評価」が審査の中心となります。経営者は、自社のビジネスモデルの優位性を、論理的かつ説得力を持って銀行にプレゼンする力が求められます。

4-2. 融資後も伴走するための「コベナンツ(特約条項)」とは?

新制度の融資において非常に重要なキーワードが「コベナンツ(特約条項)」です。これは、融資契約を結ぶ際に、企業と銀行との間で交わされる「約束事」のことです。

コベナンツに違反すると、最悪の場合、期限の利益を喪失(一括返済を求められる)してしまうこともありますが、これは企業を縛り付けるためのものではありません。銀行が企業の業況の変化にいち早く気付き、手遅れになる前に経営改善のサポートに入るための「早期警戒システム」として機能するものです。

コベナンツの内容は、単に「利益を〇〇円維持する」「自己資本比率を保つ」といった財務面での約束(財務コベナンツ)だけにとどまりません。

例えば、「毎月の試算表や資産状況を定期的に報告する」といった報告義務や、「事業の核となる熟練技術者や、特定の重要顧客との取引が失われた場合には速やかに銀行に報告する」といった「キーパーソン条項」などが組み込まれることも想定されます。経営者はこうした約束を守り、銀行に対して透明性の高い情報開示を継続する責任を負うことになります。

5. 企業価値担保権で評価される会社になるための3つの準備

企業価値担保権を活用して資金調達を行うには、銀行に対して「自社の事業には確かな将来性があり、安定した現金(キャッシュフロー)を生み出し続けられる」と納得してもらう必要があります。ここでは、銀行から正当な評価を受けるために、経営者が今すぐ始めるべき3つの具体的な準備について解説します。

5-1. 月次試算表と資金繰り表を整える

まずは、会社の現在の「健康状態」を正確に把握するために、「月次試算表」と「資金繰り表」を整備しましょう。企業価値担保権では将来のキャッシュフローが評価の軸となりますが、その前提として、過去から現在に至るまでの正確なお金の流れを証明する必要があります。年に1回作成する決算書だけでは、日々の資金の動きや季節ごとの売上の波を銀行に伝えることはできません。

例えば、「毎月いつ、どこからいくらの入金があり、仕入れや経費でいくら支払うのか」を資金繰り表で明確にし、月次試算表で最新の利益状況を可視化します。これらの客観的な数字の裏付けがあってこそ、将来の事業見通しに対して、説得力を持って語ることが可能になります。

資金繰り表の作成方法を正しく理解したい方は、

👉「中小企業診断士が教える|資金管理・資金繰りの始め方」で詳しく解説しています。

5-2. 事業別・顧客別の採算を見える化する

次に、「自社のどこで儲かっているのか」を明確にするために、事業別や顧客ごとの採算を「見える化(可視化)」します。会社全体の利益は把握していても、「A事業は黒字だが、B事業は実は赤字」「長年付き合いのある顧客だが、実は採算割れしている」といった実態に気づいていないケースは少なくありません。売上からそれに直接かかった費用(材料費や外注費など)を引いた「限界利益」を製品や部門ごとに算出し、儲けの源泉を特定することが重要です。

例えば、飲食業であれば食材費と人件費を合わせた「FLコスト」、製造業であれば「製品ごとの工程別原価」を把握することで、銀行に「自社のこの強みを伸ばせば利益が増える」と具体的にアピールできるようになります。

5-3. 銀行に説明できる事業計画を作る

最後に、整えた財務データと採算の分析をもとに、将来の成長シナリオを示す「事業計画」を作成します。企業価値担保権を引き出すには、「自社の独自技術や顧客基盤(無形資産)を活用することで、将来これだけの現金を稼ぎ出せる」という根拠のあるストーリーが不可欠です。計画を作る際は、「売上がなんとなく20%伸びる」といった希望的観測ではなく、「どの顧客に、どの商品を、どうやって販売するのか」という具体的な行動計画(アクションプラン)に落とし込みます。

この事業計画は、銀行と定期的に状況を共有するための「コベナンツ(特約条項)」の土台にもなるため、経営者自身が自分の言葉で銀行の担当者に語れる「現実的で血の通った計画」を作り上げることが成功の鍵となります。

事業計画の書き方を正しく理解したい方は、

👉「事業計画書の作成方法を徹底解説|元銀行員の診断士直伝」で詳しく解説しています。

6.三重県の中小企業が企業価値担保権を活用するための経営相談ポイント

企業価値担保権は全国共通の制度ですが、実際に活用するには、地域の産業構造や金融機関との関係性を踏まえた準備が欠かせません。三重県には、製造業、建設業、運送業、卸売業、観光関連業など、地域経済を支える中小企業が多く存在します。

これらの企業が企業価値担保権を活用するには、自社の強みや将来のキャッシュフローを、金融機関に伝わる形で整理しておく必要があります。ここでは、三重県の中小企業が経営相談を行う際に、特に意識したいポイントを解説します。

6-1. 製造業・建設業は設備投資と原価管理を説明できるようにする

三重県内の製造業や建設業では、「設備投資をしたいが、借入余力や担保に不安がある」という相談が少なくありません。企業価値担保権を活用する場合、単に「新しい機械を導入したい」と説明するだけでは不十分です。

金融機関に対しては、設備投資によって生産能力がどれだけ高まるのか、外注費や残業時間がどれだけ削減できるのか、製品別の粗利益がどのように改善するのかを数字で説明する必要があります。 そのためには、製品別・現場別の原価管理、受注残、稼働率、限界利益などを整理し、設備投資後のキャッシュフローにどうつながるかを示すことが重要です。

6-2. 事業承継を控える企業は経営者保証と借入の整理が重要

三重県内の中小企業でも、後継者への事業承継を検討する際に、既存借入や経営者保証が大きな課題になるケースがあります。企業価値担保権は、経営者保証に過度に依存しない資金調達を後押しする制度であるため、事業承継時の借入整理やリファイナンスとの相性があります。

ただし、制度を活用するには、後継者が引き継ぐ事業にどれだけの収益力があるのか、既存借入をどのように返済していくのか、今後の投資計画や資金繰りに無理がないかを説明できなければなりません。

事業承継を控えている企業は、早い段階で借入金一覧表、資金繰り表、事業計画、後継者の経営方針を整理し、金融機関と対話を始めることが重要です。

6-3. 資金調達の相談は決算後ではなく月次段階から始める

資金調達の相談は、決算書が完成してから行うものと思われがちですが、企業価値担保権のように将来キャッシュフローを重視する融資では、月次段階からの情報整理が重要になります。

月次試算表、資金繰り表、売上見込み、受注状況、主要顧客との取引状況などを早めに整理しておくことで、金融機関との対話がスムーズになります。

三重県で経営相談先を探す場合も、単に「融資を受けたい」と相談するのではなく、「どの事業を伸ばすために、いくら必要で、どのように返済するのか」まで整理して相談することで、より実効性のある支援を受けやすくなります。

7.企業価値担保権を活用するために経営者が持つべき視点

この画期的な新制度を自社の成長に活かすために、経営者は今からどのような意識をしておけばよいのでしょうか。

7-1. 自社の「目に見えない強み」を言語化する

まずは、自社の強みを客観的に見つめ直し、それを「数字」と「言葉」で説明できるようにすることが第一歩です。いくら「うちの技術はすごい」と熱弁しても、それがどうやって利益(採算)に結びついているのかが説明できなければ、銀行は将来のキャッシュフローを評価できません。

事業ごとの売上から、それに直接かかった費用(変動費)を引いた「限界利益」を把握し、「どの事業が、どの顧客が、どれくらい会社の利益に貢献しているのか」を可視化(見える化)することが重要です。強みと採算構造がクリアになれば、説得力のある事業計画を立てることができます。

一方、銀行側も、業種ごとの特性を理解した上で評価を行おうとしています。金融庁が公表している「業種別支援の着眼点」などでは、業種ごとに見るべき指標(KPI)が示されています。 例えば、製造業であれば「従業員1人当たりの売上高」や「総資本回転率(資産をどれだけ効率よく売上に変えているか)」などが重視されます。飲食業や小売業であれば「客数と客単価の推移」、建設業であれば「官公庁工事と民間工事の割合」や「原価管理の徹底度」などがポイントになります。自社の業種において、銀行がどのような指標に注目しているかを理解し、その指標を改善するための具体的なアクションプランを事業計画に盛り込むことが大切です。

7-2. 金融機関と早めに情報共有する

企業価値担保権を利用した融資は、経営者と銀行との深い信頼関係がなければ成り立ちません。そのためには、銀行を単なる「お金の出し手」として見るのではなく、ともに事業を育てる「対等なパートナー」として接する姿勢が必要です。

良い情報や楽観的な見通しだけを伝えるのではなく、自社が抱えるリスクや弱み、業界の厳しい現状なども包み隠さず早めに開示しましょう。万が一トラブルが発生した際にも、真っ先に銀行に相談し、解決策を一緒に考える。そのような日々の誠実なコミュニケーションの積み重ねこそが、いざという時に企業価値担保権という新たな資金調達の選択肢を引き出す最大の秘訣となります。

8. 企業価値担保権に関するよくある質問【FAQ】

新制度の導入にあたり、経営者の皆様から想定される質問をまとめました。

-

制度は具体的にいつから利用できるようになりますか?

-

2026年5月25日に施行される「事業性融資推進法」によって正式にスタートします。以前は「事業成長担保権」という仮称で呼ばれていましたが、この法律の施行をもって「企業価値担保権」として運用が開始されます。

-

借入の申し込み先は銀行ではなく、信託会社になるのですか?

-

いいえ。借入の相談先は、基本的にはこれまでどおり銀行などの金融機関です。

企業価値担保権では、信託会社が間に入る仕組みになっていますが、信託会社は「お金を貸す窓口」というより、企業価値担保権を管理する役割を担います。企業は金融機関に融資を相談し、必要に応じて企業価値担保権を設定する際に、信託会社との契約が関係してくる流れです。

あくまで融資判断を行うのは金融機関であり、信託会社は担保権の管理・実行を担う存在と理解すると分かりやすいです。

-

不動産担保が全くなくても融資を受けられるというのは本当ですか?

-

はい、本当です。従来の不動産担保主義から脱却し、土地や建物ではなく「事業全体」を担保とする仕組みだからです。特許や独自の技術力、顧客基盤といった「目に見えない無形資産」が評価の対象となります。現在の資産価値だけでなく、将来生み出すキャッシュフロー(現金の流れ)を重視して審査が行われます。

-

「経営者保証(個人保証)」は本当に外れるのでしょうか?

-

この制度を利用する場合、原則として経営者個人の連帯保証は制限されます。粉飾決算などの悪質な例外を除き、社長個人の自宅や資産が会社の負債から切り離されます。これにより、経営者は失敗を恐れずに新規事業や設備投資などの「攻めの経営」に挑戦しやすくなります。

-

「コベナンツ(特約条項)」を守れなかったらどうなりますか?

-

コベナンツは、銀行が早期に経営課題を把握し、サポートに入るためのいわば「早期警戒システム」です。違反した場合、最悪のケースでは一括返済を求められる可能性もゼロではありませんが、本来の目的は企業を縛ることではありません。月次試算表の提出や、重要な技術者の離職といった「キーパーソン条項」など、透明性の高い情報開示を継続することが、銀行との信頼関係維持に繋がります。

-

制度を活用するために、今からできる準備はありますか?

-

まずは自社の「稼ぐ力」を数字と言葉で整理することから始めてください。月次試算表や資金繰り表を整え、最新の経営状態を可視化させる、自社の技術やノウハウがどう利益(限界利益)に貢献しているかを分析する、無形資産を活用して、将来どのように現金を稼ぐのかというストーリーを作るなどの準備をお勧めします。

-

三重県の中小企業でも企業価値担保権の相談はできますか?

-

はい。企業価値担保権は全国共通の制度ですが、実際に活用するには、自社の資金繰り、事業計画、金融機関との取引状況を整理する必要があります。三重県・東海圏の中小企業の場合も、製造業、建設業、卸売業、サービス業など業種ごとの収益構造や設備投資計画を踏まえ、金融機関に説明できる資料を準備することが重要です。

9. まとめ|企業価値担保権は中小企業の資金調達を広げる新たな選択肢

いよいよ2026年5月25日から、日本の金融のあり方を大きく変える「企業価値担保権」が動き出します。これまでは不動産や個人資産の有無が成長の限界を決めていましたが、これからは「事業の価値」そのものが評価される時代になります。

最後に、この新制度を最大限に活用し、不確実な時代を勝ち抜くための経営の心構えについて整理します。

9-1. 資金調達の「待ち」の姿勢から「攻め」の姿勢へ

これまでの不動産担保に頼る融資では、経営者は「うちの土地の評価額で、いくら貸してもらえますか?」と、銀行の担保評価を「待つ」姿勢になりがちでした。しかし、企業価値担保権の時代には、その常識が180度変わります。

これからは、経営者自身が自社の強みとビジネスモデルを分析し、「自社の将来価値はこれだけある。だから、この成長計画を実現するために〇〇円の資金を提供してほしい」と、銀行に対して堂々とプレゼンし、資金を「攻め取っていく」姿勢が求められます。自らの事業価値を正確に定義できる経営者こそが、この制度を最大限に活用できるのです。

9-2. 専門家のサポートも活用し、新制度を味方につけよう

とはいえ、自社の強みを客観的に分析し、銀行が納得する精緻な事業計画やキャッシュフロー予測を自力だけで作り上げるのは、多忙な経営者にとって容易なことではありません。

そこで頼りになるのが外部の専門家です。今回の新制度に合わせて、事業性融資のサポートを行う「認定事業性融資推進支援機関」という専門機関の認定制度も始まります。また、顧問税理士や中小企業診断士、経営コンサルタントといった専門家の力を借りて、第三者の視点から事業計画を練り上げることも非常に有効です。

2026年5月の施行に向けて、各金融機関も準備を加速させています。経営者の皆様も、ぜひ今のうちから自社の「目に見えない価値」の棚卸しを始め、専門家の知見も借りながら、企業価値担保権を活用するための準備を進めてみてください。

三重県・東海圏で経営相談・資金繰りにお困りの経営者様へ【初回相談無料】

合同会社デザイムでは、三重県・四日市市を中心に、資金調達、資金繰り改善、事業計画策定、金融機関対応に関する経営相談を受け付けています。元銀行員・中小企業診断士の視点から、企業価値担保権の活用可能性だけでなく、月次試算表、資金繰り表、事業別採算、金融機関向け説明資料の整備まで支援します。

「自社でも経営者保証に頼らない資金調達ができるのか知りたい」

「銀行に将来性をどう説明すればよいかわからない」

「三重県で資金調達に強い経営コンサルタントに相談したい」

という経営者の方は、まずは無料相談フォームからお気軽にご相談ください。

▶ 無料相談フォームはこちらをクリック

[執筆者]

合同会社デザイム 代表社員 水町 新 【プロフィール】

経営コンサルタント/中小企業診断士

三重県四日市市を拠点に、中小企業の資金調達、資金繰り改善、事業計画策定、金融機関対応に関する経営相談を支援。

三重銀行(現三十三銀行)で法人融資に従事後、コンサルティング会社へ転職。累計100億円超の資金調達支援実績を持つ。またスタートアップ企業の執行役員として、事業計画策定や資金調達も支援。

「財務をデザインし、中小企業の成長をサポートする」ことをミッションに、三重県・東海圏の中小企業に対して、現場主義・数字で語るコンサルティングを実践。