この記事で分かること

- 利益は出ているのに、なぜか手元資金が残らない「本当の原因」

- 会社の資金繰りを圧迫している3つの「お荷物資産(売掛金・在庫・遊休資産)」

- 銀行からの評価(格付け)を上げ、融資を有利にするためのB/S改善ポイント

- 三重県の中小企業が明日から実践できる、具体的な「現金化」アクションプラン

「決算書上はしっかり利益が出ているのに、なぜか手元の資金がカツカツだ…」 「売上は過去最高なのに、通帳の残高がいっこうに増えない」

三重県の製造業や建設業の経営者様から、毎日のようにこのようなご相談をいただきます。

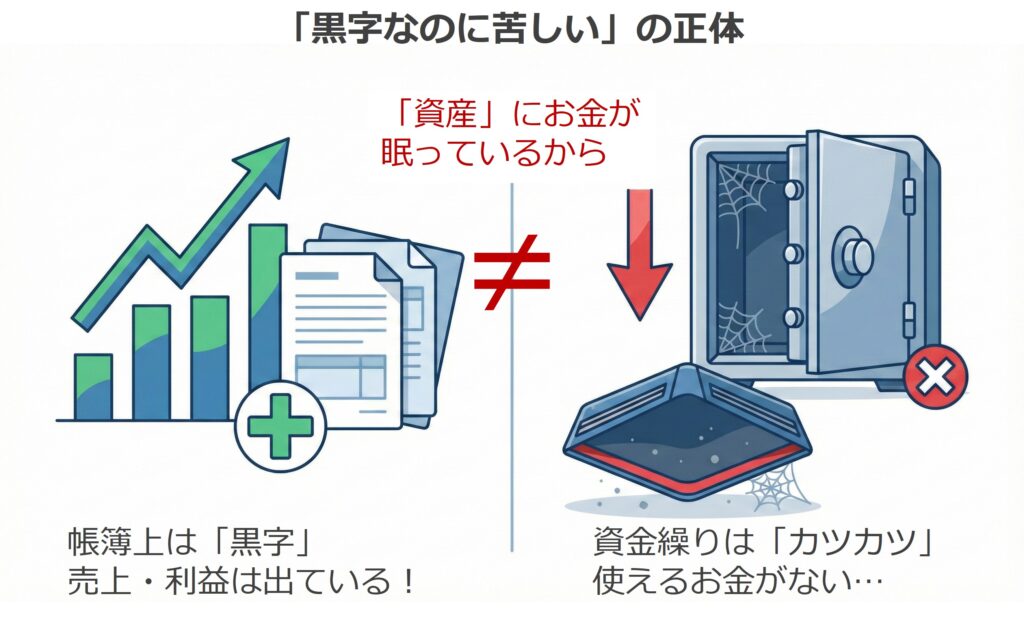

もし社長が今、「来月の支払いは大丈夫だろうか」と少しでも不安を感じているなら、それは非常に危険なサインです。利益が出ているのに資金が苦しい状態は、いわゆる「黒字倒産」の予備軍と言えるからです。

多くの経営者様は、毎月の試算表で損益計算書(P/L)の「売上」や「利益」ばかりを気にされます。しかし、お金(キャッシュ)が会社に残らない本当の原因の9割は、実は貸借対照表(B/S)の中に潜んでいます。

本記事では、元銀行員であり、三重県内の中小企業の財務支援を行ってきた中小企業診断士が、B/Sを「お金が残る形」に変えるための改善ポイントを徹底解説します。

目次

1. 【三重県の中小企業経営者様へ】利益は出ているのにお金がない…その原因、貸借対照表(B/S)に隠れていませんか?

1-1. まずは基本から!キャッシュフロー改善に繋がる「貸借対照表の見方」

1-1-1. 損益計算書(P/L)だけでは見えない「会社の本当の財産状況」

多くの経営者様は、毎月の試算表で「いくら儲かったか」を示す損益計算書(P/L)を注視されます。P/Lは1年間の成績表(動画)のようなものです。一方で、貸借対照表(B/S)は決算日時点での会社の健康状態(静止画)を表します。 会社がこれまで蓄積してきた「資産」と、その元手となった「負債(借金)」や「純資産(自己資金)」のバランスを見るものです。P/Lで利益が出ていても、その利益が「現金」として残っているとは限りません。B/Sを見なければ、会社にお金が残らない「本当の原因」は見えてこないのです。

1-1-2. 資金繰りのヒントは「資産の部」にあり

資金繰りを改善する鍵は、B/Sの左側にある「資産の部」にあります。「資産」という言葉はプラスのイメージがありますが、財務の視点では「現金が形を変えて眠っている状態」とも言えます。 例えば、鈴鹿市の自動車部品工場で、材料を大量に仕入れたとします。これは「棚卸資産(在庫)」となりますが、売れるまでは現金化されません。つまり、資産が増えすぎると手元の現金は減ってしまうのです。「無駄な資産を減らし、現金に戻す」ことこそが、B/S改善と資金繰り改善の第一歩です。

1-2. なぜ黒字なのに苦しい?「勘定合って銭足らず」の正体

「勘定合って銭足らず」という言葉をご存知でしょうか。帳簿上の利益計算は合っているのに、現金が不足している状態を指します。三重県の産業を支える製造業や建設業では、先に材料費や外注費などの支払い(キャッシュアウト)が発生し、売上代金の入金(キャッシュイン)が数ヶ月後になることが一般的です。この「入金と出金のタイムラグ」に加え、売れない在庫や使っていない機械などがB/S上に積み上がっていると、利益という数字はあっても、手元には使えるお金がないという現象が起きます。これが黒字なのに苦しい状態の正体です。

資金管理のポイントや資金繰り表の作成方法を正しく理解したい方は、

👉「中小企業診断士が教える|資金管理・資金繰りの始め方」で詳しく解説しています。

2. キャッシュフローを圧迫する3つの「お荷物資産」~あなたの会社のBS改善ポイント~

2-1. ①【売掛金回収】滞留債権が「運転資金改善」を妨げる

2-1-1. 長期未回収の売掛金がもたらすキャッシュフローへの悪影響

売掛金は「将来お金をもらう権利」ですが、現金そのものではありません。

例えば、桑名市の建設業者様で、工事は完了しているのに入金が半年後、あるいは一部未入金のまま放置されているケースがあります。回収サイト(期間)が長くなればなるほど、その間の運転資金(人件費や支払手形など)を銀行借入で賄う必要が出てきます。つまり、売掛金の滞留は、本来不要な金利負担を生み、新たな投資や支払いに回すべき現金を拘束してしまう「資金繰り悪化の主犯格」なのです。

2-1-2. 与信管理と定期的な回収リストの見直しが重要

「長年の付き合いだから」といって、なあなあの取引を続けていませんか?特に中小企業同士では、口約束や曖昧な契約で取引が進むことも少なくありません。しかし、相手先の経営状況が悪化すれば、最悪の場合、貸し倒れ(未回収)になるリスクがあります。定期的に「売掛金年齢調べ(どの売掛金がいつから残っているか)」を作成し、支払いが遅れている取引先には速やかに催促を行う体制が必要です。与信管理を徹底することは、自社の現金を守る防波堤となります。

売掛金の回収・未入金対応にすぐ使える、督促状テンプレート(Word)をご用意しています。

2-2. ②【不良在庫処分】過剰な在庫は利益を食いつぶすサイレントキラー

2-2-1. 不良在庫が保管費用や管理コストを増大させる仕組み

「いつか売れるかもしれない」と、工場の隅に何年も置かれている在庫はありませんか?

例えば、弊社のクライアントである亀山市のプラスチック成形工場では、関与当初、数年前の型落ち製品が倉庫を占領している状態が散見されました。これらは単に場所を取るだけでなく、倉庫代、管理する人の人件費、そして固定資産税などのコストを毎日発生させています。 在庫は持っているだけでコストがかかります。利益を生まない不良在庫は、会社の利益を静かに、しかし確実に食いつぶす「サイレントキラー」であることを認識しましょう。

2-2-2. 在庫評価損が銀行格付けに与えるインパクト

銀行などの金融機関は、B/Sに計上されている在庫が「本当にその価値があるか」を厳しくチェックします。長期間動いていない在庫は、実質的な価値がゼロ、あるいはマイナスとみなされることがあります(実態修正)。 決算書上では資産として計上されていても、銀行評価では「資産価値なし」と判断されれば、自己資本比率が実質的に低下し、銀行格付け(ランク)が下がる要因になります。これは、いざという時の融資条件や審査に悪影響を及ぼします。

融資審査を通過させるポイントを知りたい方は、

👉「中小企業診断士が解説|資金調達で審査を通過する8つのポイント」で詳しく解説しています。

2-3. ③利益を生まない遊休資産・過大投資という重荷

2-3-1. 使われていない機械や不動産が財務を圧迫

バブル期に購入した保養所予定地や、数年稼働していない工場の旧式ラインなど、B/Sに載りっぱなしの固定資産はありませんか? これらも在庫と同様、固定資産税や維持管理費がかかり続けます。事業に使われて利益を生み出していない資産(遊休資産)は、財務的には「負債」と同じような重荷です。「もったいない」という心理が働きがちですが、保有し続けるコストと、売却して現金化した場合のメリットを冷静に比較する必要があります。

2-3-2. 投資の費用対効果をB/S視点で見直す必要性

設備投資を行う際は、P/L上の売上予測だけでなく、B/Sへの影響も考える必要があります。「その投資は、借入金の返済負担に見合うキャッシュフローを生み出すか?」という視点です。過大な投資はB/Sの固定資産を膨らませ、同時に借入金を増大させます。もし稼働率が予定通りにいかなければ、B/Sのバランスが一気に崩れ、財務体質が悪化します。新たな投資を行う前には、まず今のB/Sにある資産が十分に活用されているかを見直すことが先決です。

3. 明日からできる!「BS改善」で目指す筋肉質な「財務体質強化」へのアクションプラン

3-1. ステップ1:資産の棚卸しと「お荷物」の見える化

3-1-1. 回収サイト別に売掛金をリストアップする

まずは現状把握です。全ての売掛金をリストアップし、「入金予定日」と「遅延日数」を明確にしましょう。 特に、通常の回収サイクル(例えば「月末締め翌月末払い」)を超えている先を抽出します。弊社クライアントである松阪市の運送業者様の事例では、このリストアップを行っただけで、担当者が見落としていた約350万円の未入金が発覚。即座に回収フローを回したことで、翌月の資金ショートを回避できた事例があります。まずは「見える化」することが改善の第一歩です。

3-1-2. 滞留期間と価値で在庫をランク付けする

在庫を以下の3つにランク付けしてみましょう。

- Aランク(優良在庫): 直近3ヶ月以内に動きがあり、今後も売れるもの。

- Bランク(滞留在庫): 1年以上動きがないが、売れる可能性はあるもの。

- Cランク(不良在庫): 3年以上動きがなく、今後も売れる見込みがないもの。

特にCランクは、B/S上の数字と実態が乖離している温床です。ここを明確にすることで、処分の判断がしやすくなります。

3-2. ステップ2:具体的な改善策でキャッシュフローを創出する

3-2-1. 「売掛金回収」を早めるための交渉術と仕組みづくり

リストアップで遅延が見つかった先には、すぐに連絡を入れます。また、恒常的に支払いサイトが長い取引先(例えば手形支払いでサイトが120日など)に対しては、価格交渉とセットで「現金払いへの変更」や「サイト短縮」を交渉します。三重県などの地域によっては、顔の見える関係であれば「資金繰り改善のために協力してほしい」と誠実に伝えることで、条件変更に応じてもらえるケースも多々あります。

3-2-2. 思い切った「不良在庫処分」の判断基準と実行方法(セール、廃棄など)

Cランクの在庫は、「廃棄」または「叩き売り」で現金化・損切りを断行します。「赤字になるから捨てられない」と考えるかもしれませんが、廃棄して「廃棄損」を計上することで、法人税を圧縮できるメリット(節税効果)があります。また、倉庫スペースが空けば、そこに売れ筋商品を置くことができ、結果的に収益性は向上します。「過去の失敗(在庫)」を精算し、未来のためにスペースを空ける英断が必要です。

3-2-3. 遊休資産を現金化する売却・リースの検討

使っていない土地や建物、機械は、売却して現金化(キャッシュ化)しましょう。売却益が出れば内部留保の積み増しになり、売却損が出ても節税になります。 もし売却が難しければ、他社への賃貸(リース)も検討します。重要なのは、「B/Sをスリムにする(総資産を減らす)」ことです。資産を減らして、同じ利益を生み出せれば、ROA(総資産利益率)という経営指標が向上し、銀行からの評価も高まります。

4. 「キャッシュフロー改善」だけじゃない!BS改善が「銀行格付けを上げる」理由

4-1. 銀行はB/Sのココを見ている!評価を高める財務指標

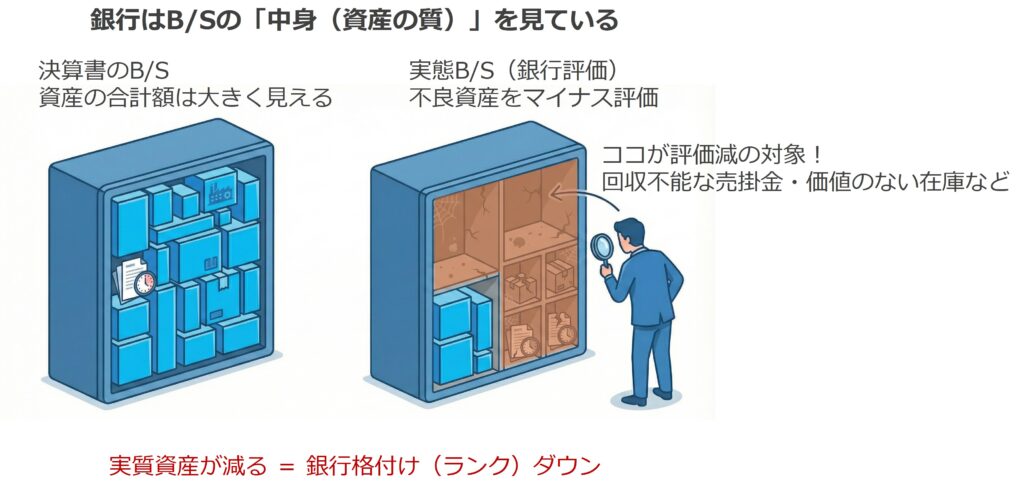

4-1-1. 自己資本比率以上に重視される「資産の質」

百五銀行や三十三銀行など、三重県の地方銀行や信用金庫は、融資審査においてB/Sの中身を非常に重視します。単に「自己資本比率が高いか」だけでなく、「資産の部に計上されている項目は本当に価値があるか(実質自己資本)」を見ています。架空の売掛金や価値のない在庫、回収不能な貸付金などが含まれていれば、銀行はそれをマイナスして評価します。つまり、B/S改善で「資産の質」を高めることは、銀行からの信用力を直接的に上げることになります。

4-1-2. 健全なB/Sが融資審査で有利に働くメカニズム

B/Sが綺麗(不良資産がなく、スリムな状態)であれば、銀行は「この会社は経営管理が行き届いている」と判断します。格付けが上がれば、融資の金利が下がったり、プロパー融資(信用保証協会なしの融資)が受けやすくなったりします。また、資金調達の選択肢が増えるため、急な資金需要にも対応できるようになります。B/S改善は、対銀行交渉における最強のカードになるのです。

4-2. BS改善で「運転資金改善」が実現し、新たな投資へ

4-2-1. 手元資金の増加がもたらす経営の自由度

B/S改善(売掛金回収、在庫削減、資産売却)が進むと、確実に手元の現預金が増えます。 「明日の支払いをどうしよう」という不安から解放されれば、経営者は本来の仕事である「未来の戦略」に頭を使うことができます。資金に余裕があれば、大口の仕入れで値引き交渉をしたり、優秀な人材を採用したりと、経営の選択肢(自由度)が格段に広がります。

4-2-2. 財務体質強化が企業の成長を加速させる

無駄な脂肪(不良資産)を落とし、筋肉(現預金・優良資産)をつけた会社は強いです。 財務体質が強化されれば、DX(デジタルトランスフォーメーション)や新事業への投資など、次の成長に向けた攻めの経営が可能になります。三重県内でも、財務改善に成功し、V字回復を遂げた企業は数多く存在します。守りを固めることは、最大の攻めへの準備なのです。

5. 【FAQ】貸借対照表(B/S)改善に関するよくあるご質問

-

黒字なのにお金が残らないのはなぜですか?(黒字倒産の原因)

-

主な原因は、貸借対照表(B/S)に「現金化されていない資産(売掛金・在庫・遊休資産)」が積み上がっているためです。

特に中小企業では、

- 売掛金の入金遅れ

- 過剰在庫・滞留在庫

- 使われていない設備や不動産

が現金を圧迫しています。

利益は出ていても、お金が会社に残らなければ資金ショートのリスクが高まります。

まずは 「お金がどこで止まっているか」 をB/Sで確認することが重要です。

-

貸借対照表(B/S)を改善すると銀行評価はどれくらい変わりますか?

-

銀行は「資産の質」を非常に重視するため、B/S改善は 直接的に格付けアップ につながります。

改善の効果としては、

- 不良在庫の削減 → 実質自己資本比率の上昇

- 売掛金回収の改善 → 運転資金の健全化

- 遊休資産の売却 → 総資産のスリム化・ROA改善

が評価され、融資条件が有利になります。

特に三重県内の地方銀行(三十三銀行・百五銀行など)は、「B/Sが綺麗=経営管理能力が高い」と判断し金利や審査に反映します。

-

貸借対照表を見るとき、まずどこをチェックすべきですか?

-

最初に確認すべき3項目は以下です。

- 売掛金の滞留期間(入金遅れ)

- 在庫の回転期間(動いていない在庫の割合)

- 使われていない固定資産(遊休資産)

これらはすべて「現金化されていない資産」であり、資金繰り悪化の原因になります。

-

売掛金回収が遅れている場合、最初に何をすべきですか?

-

以下の3ステップが効果的です。

- 売掛金年齢調べを作成(滞留日数の一覧化)

- 入金遅れの取引先へすぐ連絡

- 支払いサイト短縮の交渉(現金払い・月末払いへの変更など)

特に三重県企業間の取引では、「資金繰りのためご協力いただけないか」 と誠実に依頼すると条件変更に応じてもらえるケースが多いです。

-

不良在庫はどう判断すればよいですか?(判断基準)

-

以下の基準でA/B/Cランクに分類することを推奨します。

- Aランク(優良):3ヶ月以内に動きがある

- Bランク(滞留):1年以上動きなし

- Cランク(不良):3年以上動きなし・今後も売れる見込みがない

特にCランクは、銀行では「価値ゼロ」と判断されることが多く、格付けに悪影響を及ぼします。

-

遊休資産(使っていない設備や土地)はどう扱うべきですか?

-

基本方針は次の3つです。

- 即時売却(現金化)

- リース・貸し出しで収益化

- 廃棄や処分で維持コスト削減

遊休資産は固定資産税や維持費がかかり続けるため、保有しておくほどキャッシュフローが悪化します。

-

B/S改善はどれくらいの期間で効果が出ますか?

-

項目によって異なりますが、

- 売掛金回収:即日〜1ヶ月

- 不良在庫処分:即日〜3ヶ月

- 遊休資産の売却:1〜6ヶ月

と比較的短期間でキャッシュが増えることが多いです。

改善効果が早く表れるため、最も費用対効果の高い財務施策です。

-

中小企業でも貸借対照表の改善で資金調達は有利になりますか?

-

はい。特に地方銀行はB/Sの中身を重視するため、B/S改善 → 格付けアップ → 金利低下・審査通過という効果が大きく出ます。

実際、不良在庫の削減、売掛金回収の改善、遊休資産の売却を行った後に、借り換えや新規融資が通りやすくなった企業は多数あります。

-

自社のB/Sのどこに問題があるか分からない場合は?

-

まずは以下のチェックリストを使ってください。

- 滞留売掛金はあるか

- 動いていない在庫はどれくらいか

- 使っていない資産は何か

- 借入金とキャッシュのバランスは適正か

それでも分からない場合は、専門家(中小企業診断士・元銀行員など)にB/Sレビュー(30〜60分) を依頼すると、問題点が即座に浮き彫りになります。

6. まとめ|三重県で本気で財務体質を強化したい経営者様へ

6-1. 貸借対照表(B/S)は会社の健康診断書。定期的なチェックと改善が不可欠です

利益が出ているのに資金が苦しい原因は、B/Sのバランスの悪さにあります。売掛金、在庫、遊休資産という「3つのお荷物」を見直し、筋肉質な財務体質へ生まれ変わることで、会社は倒産リスクから遠ざかり、成長軌道に乗ることができます。B/Sは一朝一夕には改善しませんが、着手したその日から必ず効果は現れます。まずは自社のB/Sをじっくりと眺めることから始めてみてください。

6-2. BS改善、キャッシュフロー改善のご相談は、信頼できる専門家へ

「自社のB/Sのどこに問題があるか分からない」、「銀行との交渉方法が分からない」 そのようなお悩みをお持ちの方は、ぜひ専門家にご相談ください。

私たち合同会社デザイムは、【三重県 × 診断士 × 財務】のプロフェッショナルとして、四日市・津・桑名をはじめとする三重県全域の事業者様をサポートしています。 元銀行員の視点と中小企業診断士の知見を活かし、貴社の「お金の悩み」を解決し、財務体質強化を伴走支援いたします。

まずはお気軽にお問い合わせください。貴社の「見えない資産」を「使える現金」に変えるお手伝いをいたします。

▶ 無料相談フォームはこちらをクリック

[執筆者]

合同会社デザイム 代表社員 水町 新

経営コンサルタント/中小企業診断士

三重銀行(現三十三銀行)での法人融資に従事後、コンサルティング会社へ転職。累計100億円超の資金調達支援の実績あり。

またスタートアップ企業の執行役員として事業計画策定、資金調達を支援。 「財務をデザインし、中小企業の成長をサポートする」ことをミッションに、現場主義・数字で語るコンサルティングを実践。

【プロフィール】